Soll ich eine Personengesellschaft oder eine Kapitalgesellschaft gründen?

Für viele Gründer ist die GmbH oder UG (haftungsbeschränkt) die erste Wahl. Die Alternative ist, als Einzelunternehmer oder gemeinsam mit weiteren Gründern als Personengesellschaft (GbR, oHG, KG) zu starten. Die Entscheidung hängt von Art und Umfang der unternehmerischen Tätigkeit und der Finanzierung der Unternehmensgründung ab.

Personengesellschaft

Vorteile

- Einfacher Geldverkehr zwischen Unternehmen und Unternehmer durch Einzahlung bzw. Einlagen in das Unternehmen und Entnahmen aus dem Unternehmen.

- Keine Insolvenzantragspflicht bei Zahlungsunfähigkeit oder Überschuldung.

- Kein strafrechtliches Risiko durch Verletzung der Insolvenzantragspflicht.

- Keine Mindestdauer und Formalisierung der Liquidation bei Beendigung des Unternehmens.

- Verluste im Unternehmen können beim Unternehmer unmittelbar steuerlich berücksichtigt und mit anderen Einkünften oder zukünftigen Gewinnen unternehmerischer Tätigkeit verrechnet werden.

Nachteile

- Nicht geeignet für Investoren, die sich direkt an der Gesellschaft als Gesellschafter beteiligen wollen (abgesehen von der GmbH & Co. KG).

- Volle persönliche Haftung des Unternehmers mit seinem gesamten Vermögen.

- Besteuerung des Gewinns mit dem jeweiligen persönlichen Steuersatz des Unternehmens.

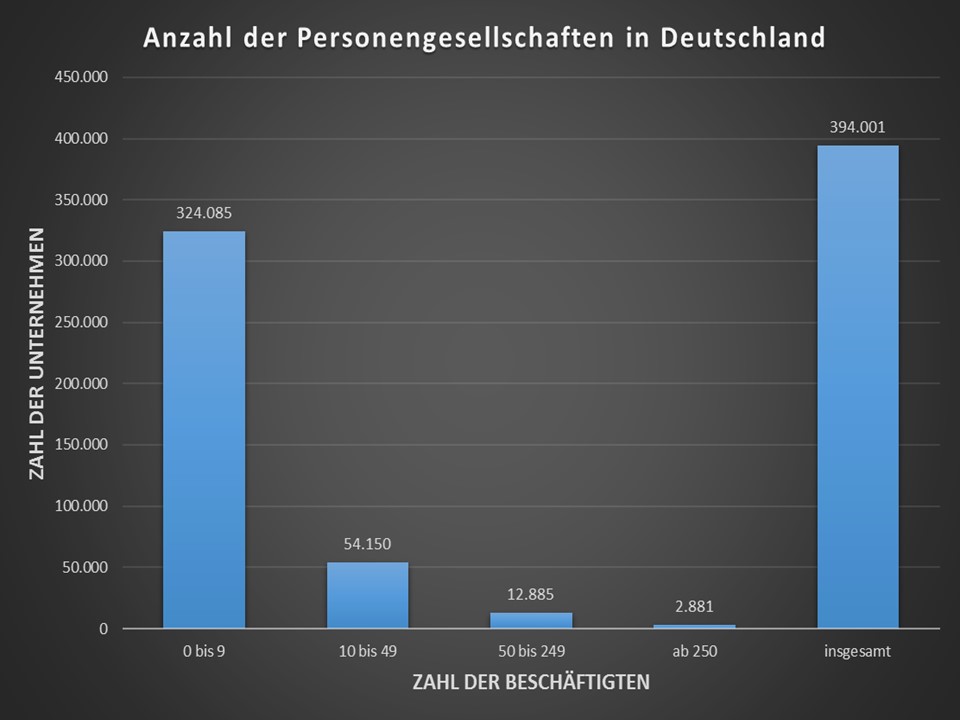

Statistiken

Quelle: Bundesamt für Statistik; Stand 2018.

Unser Tipp!

Zusammenfassend kann man sagen, dass die Vorteile der Personengesellschaft überwiegen, solange sich aus der unternehmerischen Tätigkeit

- keine Haftungsrisiken ergeben, vor denen eine GmbH / UG schützen könnten oder

- keine Gewinne erwirtschaftet werden, die die persönlichen Konsumbedürfnisse des Unternehmers überschreiten

oder kein Investor bereitsteht, der sich auch als Gesellschafter direkt am Unternehmen beteiligen, aber sein Risiko auf die Höhe seines Investments beschränken will. Die Rechtsform des Unternehmens kann mit der Entwicklung des Unternehmens auch in verschiedener Weise geändert und angepasst werden. Dadurch kann für jedes Stadium der unternehmerischen Entwicklung die optimale Rechtsform für das Unternehmen gefunden werden.

Kapitalgesellschaft

Vorteile

- Haftungsbeschränkung auf das Vermögen der Gesellschaft, Gesellschafter haftet nur bis zur Höhe des einzuzahlenden Stammkapitals.

- Daraus ergeben sich Vorteile für Investoren, die sich nicht nur mit Darlehen und anderen Formen von Fremdkapital, sondern direkt als Gesellschafter beteiligen wollen.

- Steuerliche Vorteile durch Ansammlung von Gewinn in der GmbH/UG, wenn der persönliche Steuersatz der Gesellschafter höher als rund 32% ist.

Nachteile

- Gründung erfordert notarielle Beurkundung und verursacht dadurch erhöhten Gründungsaufwand.

- Die Gesellschaft ist für den Gesellschafter wie ein fremder Dritter zu behandeln. Das hat zur Folge, dass der Kapitalverkehr und Leistungsaustausch zwischen der Gesellschaft und den Gesellschaftern so erfolgen muss, wie es unter fremden Dritten üblich wäre. Das erfordert besondere Aufmerksamkeit und vertragliche Regelungen bei der Eigenfinanzierung der Gesellschaft durch den bzw. die Gründer und bei der Auszahlung an die Gesellschafter z.B. als Geschäftsführergehalt.

- Pflicht des Geschäftsführers, bei Überschuldung oder Zahlungsunfähigkeit der Gesellschaft innerhalb von längstens drei Wochen die Eröffnung des Insolvenzverfahrens zu beantragen. Zahlungsunfähigkeit in diesem Sinne liegt bereits dann vor, wenn die Gesellschaft 10% der fälligen Verbindlichkeiten nicht bezahlen kann. Verletzt der Geschäftsführer diese Pflicht, sind strafrechtliche Folgen möglich. Außerdem entfällt die Haftungsbeschränkung in verschiedener Hinisicht.

- Wird das Projekt beendet, ohne dass die Voraussetzungen eines Insolvenzantrags vorliegen, dann müssen GmbH und UG formell liquidiert werden. Die Mindestliquidationsdauer beträgt ein Jahr. Erst dann kann die Gesellschaft gelöscht werden.

- Verluste, die in einer GmbH / UG erwirtschaftet werden, können nur mit zukünftigen Gewinnen der Gesellschaft mit steuerlicher Wirkung verrechnet werden. Wird die Gesellschaft demzufolge beendet, bevor Gewinn erwirtschaftet wurde, gehen auch die bis dahin erwirtschafteten Verluste der Gesellschaft steuerlich verloren. Der Gesellschafter kann diese Verluste der Gesellschaft nicht in seiner persönlichen Einkommensteuererklärung mit anderen Einkünften oder zukünftigen Gewinnen aus anderen unternehmerischen Tätigkeiten verrechnen.

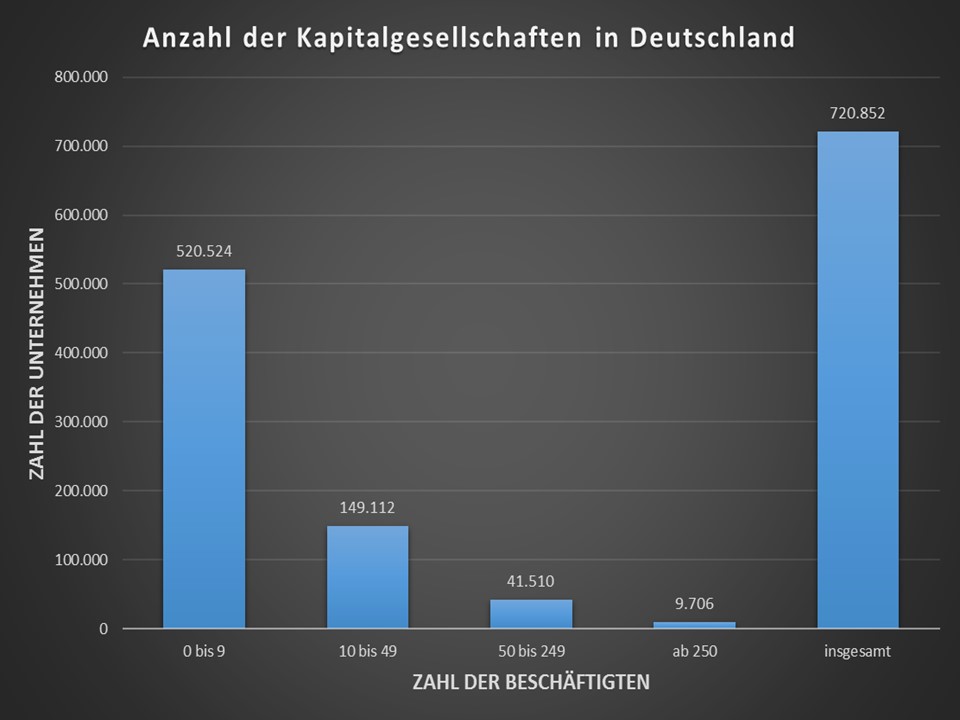

Statistiken

Unser Tipp!

Zusammenfassend kann man sagen, dass die Vorteile der Personengesellschaft überwiegen, solange sich aus der unternehmerischen Tätigkeit

- keine Haftungsrisiken ergeben, vor denen eine GmbH / UG schützen könnten oder

- keine Gewinne erwirtschaftet werden, die die persönlichen Konsumbedürfnisse des Unternehmers überschreiten

oder kein Investor bereitsteht, der sich auch als Gesellschafter direkt am Unternehmen beteiligen, aber sein Risiko auf die Höhe seines Investments beschränken will. Die Rechtsform des Unternehmens kann mit der Entwicklung des Unternehmens auch in verschiedener Weise geändert und angepasst werden. Dadurch kann für jedes Stadium der unternehmerischen Entwicklung die optimale Rechtsform für das Unternehmen gefunden werden.