Existenzgründung: Der wahre Wert einer Praxis

Steht eine Praxisübernahme oder -übergabe an, treffen viele Interessen aufeinander: Der Käufer will den Preis minimieren, der Verkäufer will ihn maximieren und die Bank prüft die Finanzierbarkeit. Doch wie lässt sich der richtige Praxiswert ermitteln?

Die Experten sind sich einig: Eine verbindlich geltende, richtige Methode für die Ermittlung eines Praxiswerts gibt es nicht. Allerdings gibt es zwei geläufige Modelle, die üblicherweise angewendet werden: die modifizierte Ertragswertmethode und die Ärztekammermethode.

Die modifizierte Ertragswertmethode

In der Regel wird eine Praxis nach der modifizierten Ertragswertmethode bewertet. Sie orientiert sich an den künftig erzielbaren Erträgen. Um den Wert zu berechnen, erfolgt eine Prognose zukünftiger Gewinne, die in der Vergangenheit bereits erreichten Ergebnisse werden dabei einbezogen. Diese werden auf den Bewertungsstichtag abgezinst und stellen in Summe den Unternehmenswert dar (siehe: So funktioniert „abzinsen“).

Nachdem sich Arztpraxen von gewerblichen Unternehmen jedoch wesentlich unterscheiden, müssen die speziellen Einflussfaktoren bei der Bestimmung des Praxiswerts bedacht werden. „So spielt zum Beispiel das personenabhängige Vertrauensverhältnis zwischen Arzt und Patient eine große Rolle. Diese besondere Beziehung wird in der Goodwill-Reichweite, was auch Kapitalisierungszeitraum genannt wird, berücksichtigt“, erklärt Alexander Waschinger, Unternehmensberater bei Ecovis in Dingolfing. Der Bewertungszeitraum ist abhängig von der zu bewertenden Praxis und liegt zwischen zwei und fünf Jahren.

Daneben sind weitere Einflussfaktoren wie Ehegattengehälter, Sonderabschreibungen oder Anlagenverkäufe bei den jährlichen Überschüssen herauszurechnen, um einen objektiven, übertragbaren und ideellen Praxiswert zu erhalten. Letztendlich müssen die bereinigten Überschüsse noch um ein Inhaberentgelt – der vom Praxisinhaber monatlich entnommene Gewinn – gekürzt werden. Dieses orientiert sich häufig an den Gehältern von angestellten Oberärzten in Krankenhäusern.

Um den Praxiswert zu erhalten, muss der „ideelle Praxiswert“ um den „materiellen Praxiswert“ ergänzt werden. Darunter versteht man den Substanz- oder Sachwert. Er setzt sich im Wesentlichen aus der Summe der angenommenen Verkaufspreise für Einrichtungsgegenstände der Praxis, medizinische Geräte, Laborzubehör oder Vorräte an Praxisverbrauchsartikeln zusammen. Die Bewertung erfolgt zu Fortführungszeitwerten. Dabei werden Anschaffungspreise, Nutzungsalter und die Preisentwicklung berücksichtigt.

Die Ärztekammermethode

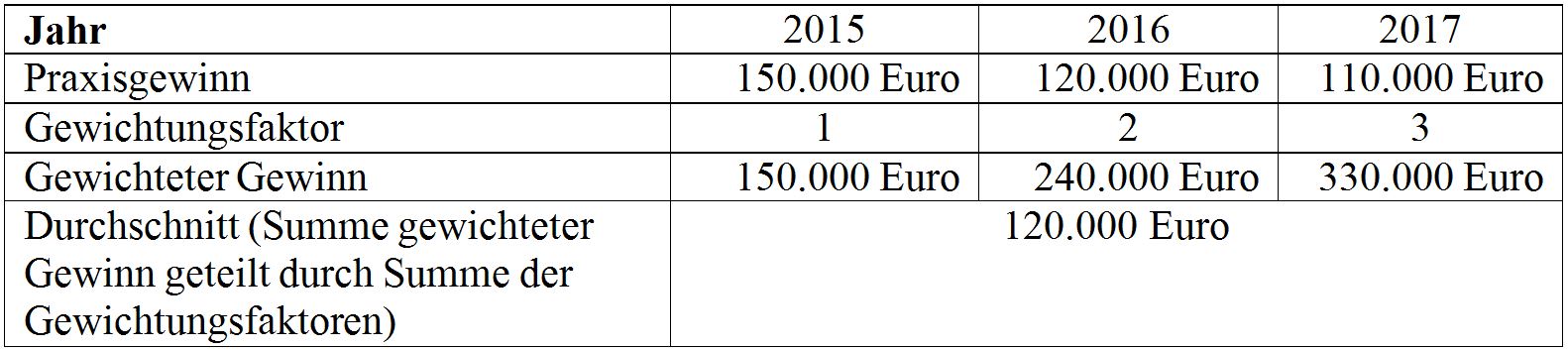

Dieses Bewertungsverfahren basiert auf Vergangenheitswerten und verwendet als Bezugsgröße einen gewichteten Gewinn (siehe: So wird bei der Ärztekammermethode gewichtet). Durch eine Gewichtung der bereinigten Umsätze und Kosten (Einflussfaktoren wie Sonderabschreibungen oder Ehegattengehälter) werden zeitlich aktuellere Daten stärker gewichtet als Vergangenheitswerte. Der so berechnete Gewinn wird dann um ein kalkulatorisches Inhaberentgelt bereinigt. Das Ergebnis ist ein nachhaltig erzielbarer Gewinn, der mit einem Prognose-Multiplikator vervielfacht wird. Dieser definiert sich aus der Anzahl der Jahre, die sich aus der Patientenbindung zum Arzt ergibt. In der Regel wird hier ein Zeitraum von zwei Jahren unterstellt. Sind mehrere Ärzte in der Praxis tätig, ist der übertragbare Umsatz oder Gewinn durch die Anzahl der Gesellschafter zu teilen. So ergibt sich ein höherer Prognose-Multiplikator, der sich infolge einer höheren Patientenbindung durch die Bekanntheit des verbleibenden Arztes auf in der Regel zweieinhalb Jahre erhöht.

Daneben können bei der Wertermittlung des ideellen Werts weitere Faktoren positiv oder negativ in die Berechnung mit einfließen. Die Bundesärztekammer geht davon aus, dass diese Faktoren den errechneten ideellen Wert nicht mehr als 20 Prozent verändern. Wie bei der modifizierten Ertragswertmethode ist der ideelle Praxiswert um den materiellen Praxiswert zu ergänzen.

Eine Praxisanalyse durchführen

Bei allen Verfahren sollte eine fundierte Praxisanalyse erfolgen, da jede zu bewertende Praxis besonders ist und nie einer Modellpraxis entspricht. Zu viele individuelle Parameter wirken auf den Wert der Praxis. Das Verhältnis von Kassen- zu Privatpatienten, der Ruf der Praxis und der Bekanntheitsgrad, die örtliche Lage oder die Praxiseinrichtung sind nur einige Aspekte, die den Wert der Praxis beeinflussen. „Wichtig ist, dass sich sowohl der ausscheidende Arzt als auch der kaufwillige Interessent frühzeitig mit dem Thema Praxiswert befassen und Expertenrat einholen“, empfiehlt Waschinger.

So funktioniert „abzinsen“

Legen Sie heute 1.000 Euro bei der Bank für ein Jahr an, erhalten Sie in einem Jahr bei 1 Prozent Zins 1.010 Euro zurück. Wird der Beitrag von 1.010 Euro auf den Bewertungsstichtag „abgezinst“, sind das 1.000 Euro. Das bedeutet, dass der Praxiskäufer für sein investiertes Geld eine Rendite erhält. Der Zins ist dann die unterstellte Rendite.

So wird bei der Ärztekammermethode gewichtet

Zum Vergleich: Ohne Gewichtung läge der Durchschnitt bei rund 126.700 Euro, also etwas zu hoch, da der Umsatz in der Beispielzeitreihe pro Jahr sinkt.

Alexander Waschinger, Unternehmensberater bei Ecovis in Dingolfing

Mehr zur Finanzierung erfahren Sie hier.