Investitionsabzugsbetrag: Investitionen jetzt vorziehen und Steuern sparen

Im kürzlich veröffentlichten Beschluss zum Entwurf des Jahressteuergesetzes 2020 plant der Gesetzgeber, den Anwendungsspeilraum des Investitionsabzugsbetrags zu erweitern.

Der Investitionsabzugsbetrag (IAB) ist ein beliebtes Instrument zur Steuergestaltung bei kleineren und mittleren Betrieben. Auf diese Weise lassen sich steuerliche Abschreibungen schon vor der Anschaffung eines Wirtschaftsguts absetzen. Aufgrund des progressiven Einkommensteuertarifs kann durch geschickte Ausübung des Wahlrechts über mehrere Jahre betrachtet ein endgültiger Steuervorteil entstehen. Selbst wenn sich keine dauerhafte Steuerersparnis bewirken lässt, kommt es zu einem Liquiditätsvorteil aus dem Steuerstundungseffekt.

Die Nutzung des IABs ist an diverse Voraussetzungen geknüpft. Einige davon will der Gesetzgeber nun lockern.

Investitionsfrist verlängert

IABs sind grundsätzlich bis zum Ende des dritten auf das Wirtschaftsjahr des jeweiligen Abzugs folgenden Wirtschaftsjahrs für begünstigte Investitionen anzuwenden. Ansonsten ist der IAB rückgängig zu machen und die daraus resultierenden Steuernachforderungen sind zu verzinsen. Viele Ärzte stehen aber nun vor dem Problem, dass sie für in 2017 abgezogene Beträge – wegen des Liquiditätseinbruchs durch die Corona-Krise – nicht wie geplant in 2020 investieren können. Zur Vermeidung dieser negativen Effekte wird die Frist für IABs, deren dreijährige Investitionsfrist in 2020 ausläuft, um ein Jahr auf vier Jahre verlängert.

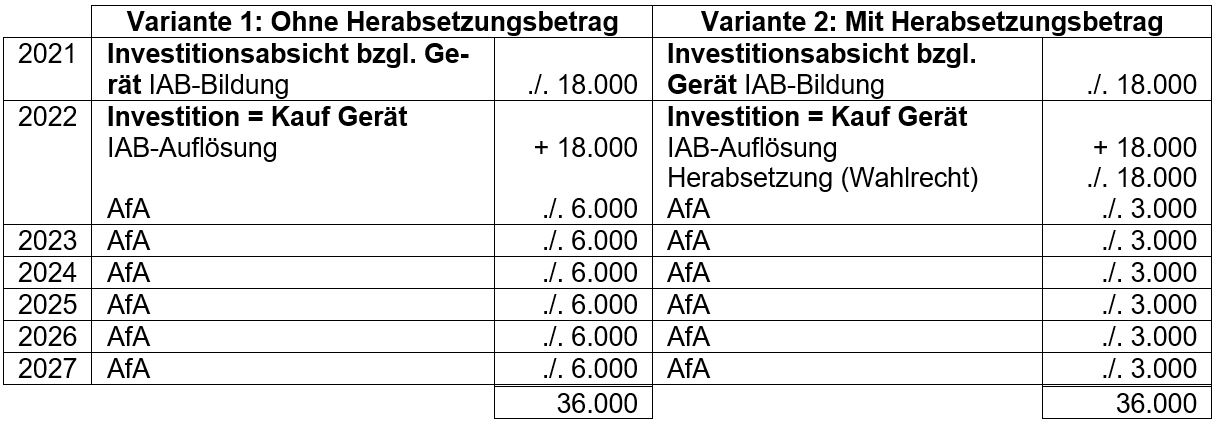

Beispiel: So funktioniert der IAB

Ein Arzt plant, ein neues Gerät für 36.000 Euro anzuschaffen. Dafür bildet er im Jahr 2021 einen IAB in Höhe von 18.000 Euro (neu: 50 Prozent, vorher nur 40 Prozent der geplanten Anschaffungskosten von 36.000 Euro). Im Jahr 2022 kauft er das Gerät und löst den seinerzeit gewinnmindernden IAB wieder gewinnerhöhend auf (+ 18.000 Euro). Die Anschaffungskosten betragen wie geplant 36.000 Euro. Bei einer Nutzungsdauer von sechs Jahren beträgt die planmäßige lineare Abschreibung normalerweise 6.000 Euro (Variante 1).

Um die Gewinnerhöhung durch die IAB-Auflösung zu neutralisieren, kann der Arzt einen Herabsetzungsbetrag von bis zu 18.000 Euro (50 Prozent der tatsächlichen Anschaffungskosten von 36.000 Euro) im Jahr der Anschaffung wählen. Dadurch sinkt dann aber der Buchwert des Geräts um 18.000 Euro von 36.000 Euro auf 18.000 Euro. Bei einer linearen Abschreibung über sechs Jahre sinkt die planmäßige jährliche AfA somit auf 3.000 Euro (Variante 2).

Die Abschreibungsverläufe mit und ohne Herabsetzung sehen für die beiden Varianten wie folgt aus:

Hinweis: Einschränkung des IAB

„Eine Bildung des IABs soll zukünftig nur noch möglich sein, wenn Ärzte das begünstigte Wirtschaftsgut zum Zeitpunkt der Inanspruchnahme des IABs noch nicht angeschafft oder hergestellt haben“, sagt Ecovis-Steuerberaterin Daniela Sterzing in Ilmenau. Damit ist es in Zukunft nicht mehr möglich, im Rahmen von Betriebsprüfungen festgestellte Mehrergebnisse auch noch nach Anschaffung eines Wirtschaftsguts durch die Inanspruchnahme des IABs zu kompensieren.

Daniela Sterzing, Steuerberaterin bei Ecovis in Ilmenau