Die Bauabzugsteuer: Ein Berechnungsbeispiel

Ein Landwirt aus Passau beauftragt eine österreichische Baufirma. Diese soll den Rohbau für eine neue Wirtschaftshalle erstellen.

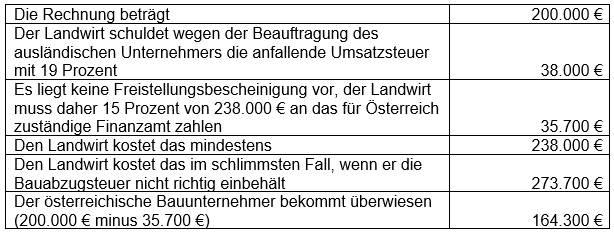

Der Rechnungsbetrag beläuft sich auf 200.000 Euro. Die österreichische Baufirma legt dem Landwirt keine Freistellungsbescheinigung vor. Den auftraggebenden Landwirt kostet das ohne die Bescheinigung viel mehr und der Handwerker bekommt weniger als die in Rechnung gestellten 200.000 Euro.

So berechnen Sie die Bauabzugssteuer und 13-UStG-Steuer

Landwirte sollten darauf achten, dass eine Freistellungsbescheinigung vorliegt. Liegt diese nicht vor, muss der Landwirt 15 Prozent von 238.000 Euro an das für Österreich zuständige deutsche Finanzamt zahlen, also 35.700 Euro.

Diese 35.700 Euro zieht der Landwirt aber dem österreichischen Bauunternehmer ab. Er muss daher nicht 273.700 Euro, sondern – wenn er es richtig macht –, nur 238.000 Euro zahlen. Vergisst er aber die Bauabzugssteuer, dann haftet er für diese und er muss die 273.700 Euro zahlen.

Den Beitrag zum Rechenbeispiel lesen Sie hier: LINK