- ECOVIS in Österreich")

Corona-Hilfsfonds: Berechnung des Eigenkapitals (relevant für die Anspruchsberechtigung bei Gesellschaften)

In unserem Newsletter vom 10.4.2020 haben wir die Details zur kürzlich ergangenen Verordnung (siehe https://www.ris.bka.gv.at) betreffend die Rahmenbedingungen für Garantien und Direktkredite zusammengefasst. Nachdem in den letzten Tagen vermehrt Fragen zur Herleitung des Eigenkapitals für die Inanspruchnahme von finanziellen Mitteln des Conrona-Hilfsfonds aufgekommen sind, haben wir uns im Rahmen dieses Newsletters diesem Thema gewidmet:

a.) Berechnung des Eigenkapitals

Voraussetzung für die Inanspruchnahme von finanziellen Maßnahmen aus dem Corona-Hilfsfonds ist, dass das Unternehmen seinen Sitz oder eine Betriebsstätte in Österreich hat und eine wesentliche operative Tätigkeit in Österreich ausübt. Abgesehen davon darf sich das Unternehmen nicht als sogenanntes „Unternehmen in Schwierigkeiten“ gemäß der EU-Gruppenfreistellungsverordnung qualifizieren.

In diesem Zusammenhang wird unter anderem darauf verwiesen, dass bei GmbHs oder AGs ein Unternehmen in Schwierigkeiten dann vorliegt, wenn ein Verlust von mehr als des halben Grund- oder Stammkapitals eintritt (zu einer vollständigen Auflistung sämtlicher Aspekte siehe unseren vorausgegangenen Newsletter). Dies ist der Fall, wenn sich nach Abzug der aufgelaufenen Verluste von den Rücklagen (und allen sonstigen Elementen, die im Allgemeinen den Eigenmitteln des Unternehmens zugerechnet werden) ein negativer kumulativer Betrag ergibt, der mehr als der Hälfte des gezeichneten Grund- oder Stammkapitals entspricht.

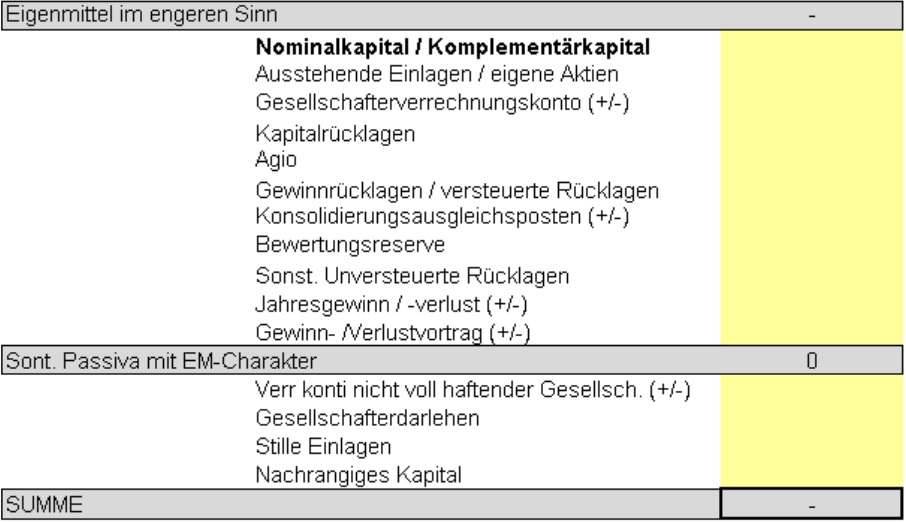

Fraglich war in diesem Zusammenhang insbesondere, welche Positionen aufgrund des Verweises auf die „sonstigen Elemente, die im Allgemeinen den Eigenmitteln des Unternehmens zugerechnet werden“ umfasst sind. Aus einer vom AWS veröffentlichten Berechnungstabelle (siehe https://www.aws.at/aws-garantie/ueberbrueckungsgarantie/ergaenzende-downloads/ – bereits in überarbeiteter Form seit unserem letzten Newsletter) betreffend die Ermittlung, ob ein Unternehmen in Schwierigkeiten vorliegt, kann abgleitet werden, wie das (adaptierte) Eigenkapital einer Kapitalgesellschaft unter Berücksichtigung der zuvor genannten „sonstigen Elemente“ herzuleiten ist.

Die AWS-Berechnungstabelle stellt sich wie folgt dar:

Während sich die „Eigenmittel im engeren Sinn“ auf das klassische Eigenkapital beziehen, zeigt die Berechnungstabelle auch, welche Bestandteile der „sonstigen Passiva mit Eigenmittel-Charakter“ zugeordnet sind. In diesem Zusammenhang können somit auch Gesellschafterverrechnungskonten, nachrangige Darlehen und stille Einlagen den Eigenmitteln zugerechnet werden. Während beispielsweise Gesellschafterdarlehen (unabhängig davon, ob diese nachrangig gestellt sind oder tatsächlich in Eigenkapital umgewandelt werden) zu den Eigenmittel gezählt werden, müssen Darlehen, die nicht von Gesellschaftern gewährt werden, für den Einbezug in die Eigenmittelberechnung zumindest nachrangig gestellt sein (dies kann zB auf Wandeldarlehen in der Startup-Branche zutreffen).

Beispiele:

Bsp 1:

Stammkapital TEUR 35

Bilanzverlust TEUR – 20

Eigenkapital TEUR 15

es gibt keine Gesellschafterdarlehen etc.

Unternehmen in Schwierigkeiten

(weil TEUR 15 < die Hälfte von TEUR 35)

Bsp 2:

Stammkapital TEUR 35

Bilanzverlust TEUR – 10

Eigenkapital TEUR 25

es gibt keine Gesellschafterdarlehen etc.

Kein Unternehmen in Schwierigkeiten

(weil TEUR 25 > die Hälfte von TEUR 35)

Bsp 3:

Stammkapital TEUR 35

Bilanzverlust TEUR – 200

Gesellschafterdarlehen TEUR 200

adaptierte Eigenmittel TEUR 35

Kein Unternehmen in Schwierigkeiten

(Eigenmittel TEUR 35 > die Hälfte von TEUR 35)

Bsp 4:

Stammkapital TEUR 35

Bilanzverlust TEUR – 200

Gesellschafterdarlehen TEUR 100

adaptierte Eigenmittel TEUR – 65

Unternehmen in Schwierigkeiten

(Eigenmittel sind negativ)

b.) Ermittlung des Liquiditätsbedarfs

Abgesehen davon wurde vom AWS auch ein Rechner zur Ermittlung des Liquiditätsbedarfs online gestellt. (siehe https://www.aws.at/aws-garantie/ueberbrueckungsgarantie/ergaenzende-downloads/)

Gerne unterstützen wir Sie bei sämtlichen Aspekten und Abwicklungsschritten im Zusammenhang mit den Corona-Hilfsmaßnahmen.

Ihr ECOVIS Betreuer-Team