Schlepperverkäufe ab 2026: Umsatzsteuerpflicht für gebrauchte Maschinen beachten

03.04.2026

Nach über 30 Jahren schlägt der Bundesfinanzhof einen neuen Weg ein: Beim Verkauf von gebrauchten Maschinen und Gerätschaften handelt es sich um keine landwirtschaftlichen Erzeugnisse. Die Umsätze sind daher der Regelbesteuerung zu unterwerfen. Die Umsatzsteuerpflicht gilt ab 1. Juli 2026.

Die Umsatzsteuerzahlungspflicht beim Verkauf von gebrauchten Maschinen triff t die Betriebe doppelt hart. Grund: Pauschalierer bekommen unverändert die beim Einkauf gezahlte Mehrwertsteuer vom Finanzamt nicht erstattet. Die bisher gehandhabte Pauschalierung ist ein eindeutiger Verstoß gegen die EU-Mehrwertsteuersystemrichtlinie. „Das vereinfachte Umsatzsteuersystem darf nur für die land- und forstwirtschaftliche Urproduktion angewendet werden“, sagt Ecovis-Steuerberaterin Vladimira Heissel in Augsburg.

Trotz Bedenken hat die Finanzverwaltung bisher aus Vereinfachungsgründen die pauschale Umsatzsteuer akzeptiert. Landwirte mussten bislang beim Verkauf gebrauchter Maschinen nicht die Regelbesteuerung anwenden, wenn sie zu keinem Zeitpunkt aus der Anschaffung und dem Unterhalt der Maschinen Vorsteuern ziehen konnten und die Gerätschaften zu höchstens fünf Prozent für regelbesteuerte Umsätze verwendet haben.

Vereinfachungsregelung läuft bis zum 30. Juni 2026

Da die Vereinfachungsregelung von den Finanzämtern verpflichtend anzuwenden war, durfte die Rechtsprechung nicht sofort oder gar rückwirkend angewendet werden. „Erst für Hilfsumsätze ab dem 1. Juli 2026 müssen Landwirte die Regelbesteuerung beim Verkauf anwenden und die Einnahmen aus dem Verkauf von ,Gegenständen des Unternehmensvermögens‘, die keine Erzeugnisse der land- und forstwirtschaftlichen Urproduktion sind, mit 19 Prozent Umsatzsteuer abrechnen“, erklärt Heissel.

Dazu muss der Betriebsinhaber eine ordnungsgemäße Rechnung mit Steuerausweis erstellen, den Umsatz dem Finanzamt entweder in der Umsatzvoranmeldung oder mit der Jahreserklärung deklarieren und die Steuer ans Finanzamt überweisen. „Jede Maschine, die noch vor dem 1. Juli 2026 verkauft wird, löst jedoch keine Steuerzahlung ans Finanzamt aus“, sagt Heissel.

Stehende Ernte ebenfalls von Regelbesteuerung betroffen

Nach Ansicht des Bundesfinanzhofs sind auch die auf dem Feld stehende Ernte und das Feldinventar kein land- und forstwirtschaftliches Urprodukt. Denn die bloße Lieferung der stehenden Ernte ermöglicht es dem Käufer lediglich, später einmal landwirtschaftliche Erzeugnisse zu gewinnen.

Die Finanzverwaltung entschärft diesen Richterspruch jedoch etwas: Wenn mit dem Verkauf der stehenden Ernte eine entsprechende Erntevereinbarung einhergeht, gilt die Ernte erst im Zeitpunkt der Aberntung als erzeugt. Dann lässt sie sich als landwirtschaftliches Erzeugnis einstufen. „In dem Fall darf der Landwirt wieder die Pauschalierung anwenden. Was die Finanzverwaltung konkret unter einer Erntevereinbarung versteht, ist noch unklar“, sagt Ecovis-Expertin Heissel und ergänzt: „Wir halten Sie in diesem Punkt auf dem Laufenden.“

Wer die eigene Wohnung besonders günstig, etwa an Kinder oder Eltern, vermietet, der muss darauf achten, dass die Werbungskosten unter Umständen nicht in voller Höhe abgezogen werden können. Das ist immer dann der Fall, wenn die Mieteinnahmen einen bestimmten Prozentsatz der ortsüblichen Marktmiete unterschreiten. „Vermietende müssen daher unbedingt die ortsübliche Miete und gegebenenfalls auch die sogenannte Totalüberschussprognose im Blick behalten“, sagt Daniel Lechleiter, Steuerberater bei Ecovis in Bad Homburg.

Wann erkennt das Finanzamt Mietverträge unter Angehörigen an?

Wer Immobilien an Kinder oder Eltern vermietet, muss den Mietvertrag „fremdüblich“ gestalten. Das bedeutet: Er muss einem Vergleich mit Verträgen zwischen fremden Dritten standhalten. „Zudem müssen Vermieterinnen und Vermieter den Vertrag tatsächlich leben“, sagt Lechleiter, Steuerberater bei Ecovis in Bad Homburg. Dazu gehören regelmäßige Mietzahlungen und korrekte Nebenkostenabrechnungen. Fehlt diese Fremdüblichkeit, erkennt das Finanzamt das Mietverhältnis oft gar nicht an. In der Folge lassen sich keine Werbungskosten mehr absetzen.

Ab welcher Miethöhe können die Werbungskosten in voller Höhe abgezogen werden?

Um die Kosten für eine Wohnung in voller Höhe von der Steuer absetzen zu können, muss die vereinbarte Miete eine bestimmte Grenze erreichen. Maßgeblich ist dafür die ortsübliche Marktmiete, die sich aus der Kaltmiete und den umlagefähigen Betriebskosten zusammensetzt. Sie entspricht also der sogenannten Warmmiete. Solange die erhaltene Miete bei mindestens 66 Prozent der ortsüblichen Miete liegt, erkennt das Finanzamt den Abzug der Werbungskosten ungekürzt an. Diese Entgeltlichkeitsgrenze gilt regelmäßig auch dann, wenn eine Wohnung an Fremde vermietet wird und diese Miete aus rechtlichen oder tatsächlichen Gründen nicht erhöht werden kann.

Was passiert bei sehr niedrigen Mieten?

Sinkt die Miete unter die 66-Prozent-Marke, wird es komplizierter. Beträgt sie noch mindestens 50 Prozent der ortsüblichen Miete, so können Vermietende den vollen Abzug nur behalten, wenn sie eine positive Totalüberschussprognose vorlegen. Damit weisen sie nach, dass sie langfristig einen Überschuss erzielen wollen. Fällt die Miete jedoch unter 50 Prozent der Marktmiete, kürzt das Finanzamt die Werbungskosten grundsätzlich anteilig im Verhältnis zur Vergleichsmiete. In diesem Fall geht die Finanzverwaltung generell von einer nur teilentgeltlichen Vermietung aus. „Wir empfehlen daher, Mietverhältnisse regelmäßig zu prüfen und die Miethöhe bei Bedarf anzupassen“, rät Ecovis-Steuerberater Lechleiter.

Tipp: Was sollten Vermieterinnen und Vermieter jetzt tun?

Prüfen Sie in regelmäßigen Abständen, ob Ihre Miete mindestens 66 Prozent der ortsüblichen Warmmiete beträgt und dokumentieren Sie die Ermittlung der Vergleichsmiete.

Achten Sie auf die tatsächliche Durchführung aller Zahlungen und Abrechnungen.

Erstellen Sie eine Totalüberschussprognose, sofern die Miete zwischen 50 und 66 Prozent der Marktmiete liegt.

Rentenstart ohne Lücke: Neue Regeln für die Entgelthochrechnung ab 2027

30.03.2026

Wer in den Ruhestand geht, möchte vor allem eines: einen nahtlosen Übergang ohne finanzielle Unsicherheiten. Damit die erste Rentenzahlung rechtzeitig erfolgt, nutzt die Deutsche Rentenversicherung die sogenannte Entgelthochrechnung für die letzten Monate vor Rentenbeginn. Noch bis Ende 2026 müssen Versicherte hier eine bewusste Entscheidung treffen – ab 2027 wird das Verfahren deutlich vereinfacht und fairer ausgestaltet. Wieso die Entgelthochrechnung so wichtig ist und was sich künftig ändert, erklärt Tanja Eigner, Rentenberaterin bei Ecovis in München.

Warum die Entgelthochrechnung so wichtig ist

In der Praxis entsteht ein zeitliches Problem: Arbeitgeber melden das tatsächliche Gehalt oft erst nach Ende des Beschäftigungsverhältnisses. Würde die Rentenversicherung auf diese finalen Daten warten, käme es zu Verzögerungen bei der Rentenbewilligung. Die Lösung dafür ist die Entgelthochrechnung. Dabei werden die letzten drei Monate vor Rentenbeginn auf Basis vorheriger Einkommen geschätzt. „Niemand möchte zwischen dem letzten Gehalt und der ersten Rente monatelang auf den Bescheid warten“, erklärt Tanja Eigner. „Die Hochrechnung ist die Brücke, die sicherstellt, dass die finanzielle Absicherung im Ruhestand vom ersten Tag an gewahrt bleibt.“

Aktuelle Rechtslage: Wahlrecht mit Vor- und Nachteilen

Derzeit müssen Versicherte im Rentenantrag aktiv entscheiden, ob sie die Hochrechnung nutzen möchten oder nicht. Diese Entscheidung hat konkrete Auswirkungen.

Vorteil:

Schneller Rentenbescheid

Nahtloser Übergang ohne Zahlungslücke

Nachteil:

Die geschätzten Werte sind endgültig.

Spätere Korrekturen sind nicht möglich.

Das kann insbesondere dann relevant werden, wenn in den letzten Monaten vor Rentenbeginn noch Sonderzahlungen erfolgen, etwa Urlaubs- oder Weihnachtsgeld. „Fallen die tatsächlichen Einnahmen höher aus, wird das aktuell nicht mehr berücksichtigt“, so Eigner. „Man verzichtet also unter Umständen auf eine geringfügig höhere Rente.“

Neue Regelung ab 2027: Automatik statt Risiko

Ab dem Jahr 2027 ändert sich das Verfahren grundlegend. Die Entgelthochrechnung wird dann automatisch angewendet und ist kein Wahlrecht mehr. Der entscheidende Vorteil: Nachträgliche Korrekturen sind künftig möglich. „Versicherte müssen dann nicht mehr befürchten, durch eine Schätzung Geld zu verlieren“, erklärt Eigner. „Wenn die tatsächlichen Einkommen höher ausfallen, wird die Rente später automatisch angepasst.“ Damit entfällt nicht nur das bisherige Risiko, sondern auch der zusätzliche Aufwand im Antragsverfahren.

Weniger Bürokratie, mehr Planungssicherheit

Die Neuregelung bringt gleich mehrere Erleichterungen:

Keine gesonderte Entscheidung im Rentenantrag mehr notwendig

Automatische Anwendung der Hochrechnung

Nachträgliche Korrektur bei Abweichungen

Höhere Planungssicherheit für Versicherte

„Das Verfahren wird insgesamt transparenter und gerechter“, betont Tanja Eigner. „Versicherte profitieren von einem sicheren Rentenstart und behalten gleichzeitig die Chance auf eine korrekte, gegebenenfalls höhere Rentenberechnung.“

Fazit: Übergang in den Ruhestand wird einfacher

Die Entgelthochrechnung bleibt ein zentrales Instrument für einen reibungslosen Übergang in den Ruhestand. Während Versicherte bis Ende 2026 noch genau abwägen müssen, bringt die Reform ab 2027 deutliche Vorteile. „Die Kombination aus automatischer Hochrechnung und späterer Korrektur ist ein großer Fortschritt“, sagt Tanja Eigner, Rentenberaterin bei Ecovis in München. „Sie sorgt dafür, dass niemand beim Rentenstart auf Geld verzichten muss und gleichzeitig keine Versorgungslücken entstehen.“

Steuermythen im Internet: Warum einfache Steuerspartricks selten funktionieren

27.03.2026

Steuermythen – das Interview: Steuerrecht gilt vielen als unüberschaubarer Dschungel. Und genau dieses Gefühl nutzen zahlreiche vermeintliche „Steuerexperten“ in sozialen Medien aus. Dort wird oft versprochen, wie man mit einfachen Tricks Steuern sparen, Vermögen steuerfrei vererben oder durch einen Wohnsitzwechsel die Steuerlast nahezu auf null reduzieren könne. Sven Blechschmidt, Wirtschaftsprüfer und Steuerberater bei Ecovis in Dresden, erklärt, warum das meist nicht der Realität entspricht.

Herr Blechschmidt, wie erklären Sie sich die Erfolge einiger „Experten“ im Internet? Zahlreiche Aussagen, die diese „Experten“ machen, klingen attraktiv, blenden jedoch häufig gesetzliche Anforderungen und Risiken aus. Fakt ist: Steuern lassen sich nicht mit schnellen Hacks umgehen. Es lohnt sich daher, bei diesen Steuermythen einmal genauer hinzusehen und zu erklären, wie Mandantinnen und Mandanten seriöse Informationen erkennen können.

Warum halten sich Steuermythen im Internet oftmals so hartnäckig?

Sie hören sich natürlich erst einmal total gut an. Und treffen dann häufig auf Unkenntnis über die tatsächliche steuerrechtliche Situation. Ähnlich wie bei dubiosen Anlagetipps sind sie aber meist schlicht zu schön, um wahr zu sein. Wir sollten uns dann immer fragen: Wenn das alles so einfach ist, warum macht es dann nicht jeder?

Welche vermeintlichen Steuerspartricks begegnen Ihnen denn am häufigsten?

Es gibt wirklich viele „Tipps“, die sich hartnäckig halten. Etwa, dass man problemlos steuerfrei vererben kann, wenn man es richtig anstellt. In der Realität gibt es einfach Freibeträge, die sich alle zehn Jahre neu nutzen lassen, etwa 500.000 Euro für Ehepartner und 400.000 Euro für Kinder. Alles darüber wird regulär besteuert. Um Verschonungen und Steuerbefreiungen für betriebliches Vermögen zu erhalten, muss das Vermögen bestimmten Anforderungen entsprechen und man muss sich auch an einige Behaltefristen halten. Diese Punkte fallen dann in zehnminütigen Videos gerne einmal unter den Tisch. Konstrukte wie Schenkungen über Umwege oder Strohpersonen funktionieren kaum und sind oft rechtswidrig. Es handelt sich bei vielen Steuertricks im Netz deshalb oft eher um Halbwahrheiten, also einfach sehr verkürzte Darstellungen, die eben nicht immer auf jeden Einzelfall passen.

Und welche Folgen kann es haben, wenn Menschen darauf vertrauen?

Im besten Fall sind Mandantinnen und Mandanten dann einfach nur etwas enttäuscht, wenn ihnen ihr Steuerberater die Sachlage erklärt. Aber im schlimmsten Fall geben sie viel Geld aus für dubiose Seminare oder Massen-Lehrveranstaltungen, die selten halten können, was sie versprechen. Denn eine passgenaue Umsetzung für den konkreten Einzelfall – also eine seriöse Steuerberatung – bieten die reißerischen Anbieter im Netz natürlich nie an.

Was würden Sie Menschen raten, die im Internet auf Steuerspartipps stoßen?

Es lohnt sich immer, auf die Qualifikation derjenigen zu schauen, die diese Tipps geben. Und dann sollte man auch einen genauen Blick auf die Beispiele werfen, die da häufig genannt werden. Es spricht ja nichts dagegen, mit Beispielen zu arbeiten, um komplexe Sachverhalte zu veranschaulichen. Aber wenn ich Annahmen treffe, die im echten Leben so gut wie nie vorkommen, dann bin ich schon nah dran am Märchenerzählen.

Viele Versprechen im Netz lauten „Steuern sparen ganz einfach“ – was macht Steuerrecht so komplex?

Steuerrecht folgt tatsächlich einer gewissen Systematik, aber die ist eben nicht immer so leicht zu durchschauen. Die ganz eigenen Begriffe, die dann noch die Fachsprache mit sich bringt, machen es nicht gerade einfach, alles sofort zu verstehen. Der wesentliche Punkt ist jedoch: Die Komplexität ist natürlich auch der Tatsache geschuldet, dass man ein gerechtes Steuersystem anstrebt. Und das heißt eben nicht: gleiche Steuern für alle. Es gibt also immer Ausnahmen und Einzelfallregelungen, um komplexen Situationen gerecht zu werden.

Das heißt also, aus der Steuer auf dem Bierdeckel wird künftig nichts?

Ich fürchte, dass niemand dieses sehr vereinfachte Steuerrecht haben will. Das Versprechen klingt zwar erst einmal gut, aber weniger Komplexität hat eben auch ihren Preis. Und der Preis dafür kann dann sein, dass das Steuerrecht für alle weniger gerecht ist.

Wo verläuft die Grenze zwischen legaler Steuergestaltung und gefährlicher Steuervermeidung?

Wenn einem selbst klar ist, dass man Steuern vermeidet, die man zu zahlen hätte, ist die rote Linie überschritten. Es gibt aber natürlich auch Gestaltungsmöglichkeiten, bei denen aufgrund fehlender Verordnungen oder Urteile noch nicht klar definiert ist, wie ein bestimmtes Gesetz auszulegen ist. Diese Gestaltungsmöglichkeiten dann wahrzunehmen, ist nichts anderes als Rechtspflege.

Wenn es nur einen einzigen Steuermythos gäbe, den Sie für immer aus der Welt schaff en könnten – welcher wäre das?

„Einfach aus Deutschland wegziehen – und schon fällt keine Steuer mehr an“: Das steht schon recht weit oben auf meiner Liste der Mythen, die weg könnten. Nicht nur, dass es so leicht nicht geht. Deutschland hat mehrere Regelungen, die auch nach einem Wegzug Steuern auslösen können: von der Wegzugsbesteuerung über die erweiterte beschränkte Steuerpflicht bis hin zur Tatsache, dass Einkünfte aus deutschen Quellen ohnehin in Deutschland steuerpflichtig bleiben. Auch die Konsequenzen werden mir zu häufig unter den Teppich gekehrt. „Deutschland, nur ohne Steuern“, das gibt es eben nicht.

Mythos versus Realität: Was an gängigen Steuerspartricks wirklich dran ist

Mythos:Die Firma mit zwei Prozent Steuerlast statt mit 50 Prozent verkaufen

Wenn ich klug strukturiere, lässt sich die Steuerlast auf einen Firmenverkauf erheblich drücken. Ich muss nur von der Steuerfreiheit nach Paragraph 8b des Körperschaftsteuergesetzes profitieren und GmbH-Anteile verkaufen, die sich im Vermögen einer GmbH befinden, Stichwort: Doppelholding.

Das stimmt schon, aber:

Zuerst ist alles in die gewünschte Struktur zu bringen.

Ist bereits eine GmbH vorhanden, dann lässt sich diese zu 40 Prozent steuerfrei verkaufen.

Wird eine bestehende GmbH in die Holding eingebracht, muss man sieben Jahre warten, und das erzeugt möglicherweise Grunderwerbsteuer.

Ist der Betrieb mit zwei Prozent verkauft, gehört das Geld immer noch nicht dem Verkäufer, sondern der GmbH, und diese kann es nur mit 25 Prozent plus Soli und eventuell Kirchensteuer ausschütten.

Wenn zuerst eine Doppelholding errichtet werden muss, ist es für Betriebsinhaber über 55 Jahre oftmals günstiger, das Unternehmen zum „halben Steuersatz“ zu verkaufen.

Mythos: Eine ausländische Gesellschaft gründen und Leistungen über diese abrechnen

Ich gründe eine Gesellschaft im Ausland, die dort niedrig besteuert wird, und rechne Leistungen über sie ab, die dann in der deutschen Firma als Betriebsausgaben gelten und zu 50 Prozent steuermindernd sind.

Das stimmt schon, aber:

Das Unternehmen muss die Leistungen tatsächlich im Ausland erbringen.

Der angemessene Preis für die Leistung ist zu definieren, und dabei sind die Regeln für Verrechnungspreise zu beachten.

Eventuell liegt eine Funktionsverlagerung ins Ausland vor.

Mythos: Mehrfaches Abschreiben der Immobilie und alle zehn Jahre die Abschreibung erhöhen

Ich kaufe eine Immobilie, schreibe sie über die Jahre ab, verkaufe sie nach zehn Jahren an eine meiner Gesellschaften und schreibe sie dann wieder ab – dann allerdings auch die steuerfrei erzielte Wertsteigerung.

Das stimmt schon, aber:

Grund und Boden kann nicht abgeschrieben werden und zu Betriebsausgaben führen. Die Ausgaben dafür sind aus dem Kaufpreis der Immobilie herauszurechnen.

Die angenommenen Renditen und Wertsteigerungen stimmen oftmals nicht. Denn die abschreibbare Immobilie steigt häufig nicht mehr im Wert. Die Wertsteigerung liegt zumeist im Wert des Grund und Bodens.

„An mich selbst verkaufen“, das geht. In den Videos werden die Transaktionskosten aber gerne mal weggelassen.

Klage gegen Grundsteuer: Bund der Steuerzahler und Haus & Grund ziehen vor das Bundesverfassungsgericht

25.03.2026

Der Bund der Steuerzahler e.V. legte gemeinsam mit dem Zentralverband der Deutschen Haus-, Wohnungs- und Grundeigentümer e.V.,Haus & Grund Deutschland, Verfassungsbeschwerde gegen das Bundesmodell der Grundsteuer beim Bundesverfassungsgericht ein. Ecovis-Steuerberater Florian Gross in Rostock erklärt die Hintergründe zur Klage.

Entspricht das Bundesmodell der Grundsteuer den Anforderungen des Gleichheitssatzes? Diese Frage wird nun abschließend in Karlsruhe geklärt.

Der Bund der Steuerzahler (BdSt) und Haus & Grund Deutschland unterstützen mit einer Verfassungsbeschwerde aktuell zwei Kläger, die sich gegen die verfassungsrechtlich bedenkliche Ausgestaltung des Bundesmodells der reformierten Grundsteuer wenden.

Zweifel an der pauschalen Bewertung der Bodenrichtwerte

Aus Sicht der Verbände führt das Bundesmodell zu systematischen Ungenauigkeiten und ungerechten Belastungsverschiebungen. Die Bewertung basiert auf pauschalierten, teils fiktiven Mietwerten. Die Kläger bemängeln die Bewertung der Bodenrichtwerte mittels eines groben Rasters. Eine Steuer, die auf pauschalen Zonenwerten beruht, riskiert willkürliche Ergebnisse und verletzt das Gebot gleichmäßiger Besteuerung.

Zusätzlich bemängeln die Verbände die Verwendung von pauschalen Mietwerten im Bundesmodell. Sobald die tatsächlichen Verhältnisse stark vom Durchschnitt abweichen, können Fehlbewertungen mit Folgen für die Grundsteuerlast entstehen.

Nach Auffassung von Haus & Grund und dem BdSt ist die Grundsteuer damit in vielen Fällen nicht mehr hinreichend am konkreten Objekt orientiert.

Bedeutung der Verfassungsbeschwerde gegen das Bundesmodell

Die Klage beim Bundesverfassungsgericht bedeutet nun, dass Betroffene in geeigneten Fällen mit Bezug auf das Aktenzeichen 1 BvR 472/26 das Ruhen des Verfahrens geltend machen können.

„Das Verfahren hat eine tragende Bedeutung für die Bewertung von Immobilien, insbesondere für Eigentümer, die eine vermietete Eigentumswohnung in Berlin haben“, sagt Ecovis-Steuerberater Florian Gross in Rostock.

Am 22. April 2026 finden zudem mündliche Verhandlungen zum Ländermodell von Baden-Württemberg statt.

Hinweise für die Praxis

Der Fall betrifft die Bewertung einer Wohnung, die mit pauschalisierten Werten ohne Berücksichtigung der tatsächlichen Marktverhältnisse bewertet wurde.

„Eigentümer können unter Verweis auf den Fall das Ruhen des eigenen Verfahrens beantragen, sofern der Einspruch noch nicht abgelehnt wurde“, erklärt Gross.

Die Klage zielt darauf ab, Rechtssicherheit zu schaffen und eine Grundsteuer zu erreichen, die gleichheitsgerecht ist. „Betroffene sollten die weiteren Entwicklungen aufmerksam beobachten“, rät Gross.

Flächenverkauf clever planen: So sparen Landwirte Steuern beim Grundstücksverkauf

24.03.2026

Angebot und Nachfrage bestimmen den Preis und bescheren Landwirten seit Langem bei Grundstücksverkäufen teils hohe Einnahmen. Die Kehrseite der Medaille: Bei betrieblichen Grundstücken hält der Fiskus die Hand auf. Mit durchdachten steuerlichen Gestaltungen lässt sich die Rendite des Landwirts jedoch teils deutlich steigern.

Erster Ansatzpunkt, um die Steuerbelastung beim Grundstücksverkauf zu reduzieren, ist der Weg ins Privatvermögen, denn der Verkauf von privaten Grundstücken ist eigentlich steuerfrei. Allerdings ist die Grundstücksspekulationssteuer zu beachten. Steuerpflichtig sind Verkäufe dann, wenn das Objekt weniger als zehn Jahre zum Privatvermögen des Verkäufers gehört.

Die Steuer erfasst den Zeitraum zwischen Ankauf und Verkauf von Grundstücken. Als Anschaffung gilt auch die Entnahme aus dem Betriebsvermögen. „Es geht also nicht, vor einer künftigen Wertsteigerung, zum Beispiel durch eine Baulandausweisung, Wiesen und Äcker noch schnell zu niedrigen Verkehrswerten zu entnehmen und hinterher als Privatvermögen teurer und steuerfrei zu verkaufen“, erklärt Alexander Kimmerle, Steuerberater bei Ecovis in Kempten. Nur wenn man zehn Jahre zwischen Entnahme und Verkauf verstreichen lässt, kommt man in den Genuss der Steuerfreistellung der nach der Privatisierung angewachsenen stillen Reserven. „Hier gilt es also, langfristig zu planen und zu hoffen, dass die Spekulationssteuer so bleibt, wie sie heute ist“, sagt Kimmerle.

Verkauf von Grundstücken aus dem Betriebsvermögen

In der Regel werden Grundstücke als Betriebsvermögen verkauft. Dann unterliegt der Gewinn bei Einzelunternehmen und Personengesellschaften der progressiv ansteigenden Einkommensteuer. „Aber auch dann lassen sich steuerliche Vorteile nutzen“, weiß Kimmerle: „Verkauft ein Landwirt Grund und Boden, muss er keine Gewerbesteuer zahlen.“ Kann er das Verkaufsdatum bestimmen und den Verkauf in Jahre legen, in denen er niedrig in der Progression ist, kann er schon viel gewinnen. Wichtig ist, dass er steuerlich den Verkauf zeitlich über den Notartermin hinausschieben kann. Verkauft wird frühestens mit Übergang des wirtschaftlichen Eigentums, also wenn Besitz, Nutzen und Lasten auf den Käufer übergehen. „Hier gibt es viele Spielräume, die sich nutzen lassen“, sagt Kimmerle.

Abweichendes Wirtschaftsjahr und Tarifglättung helfen

Ein weiterer Vorteil in der Land- und Forstwirtschaft ist das System der abweichenden Wirtschaftsjahre. Der Gewinn des Hofs und damit auch der Grundstücksverkauf werden zeitanteilig den betroffenen Steuerjahren zugeordnet. Beim Regelwirtschaftsjahr vom 1. Juli bis 30. Juni des kommenden Jahres erhöht jeweils nur die Hälfte der aufgedeckten stillen Reserven die Einkommensteuer, sodass die Progression oftmals weniger stark ansteigt.

Der nächste Vorteil der Landwirtschaft ist die Steuerermäßigung für landwirtschaftliche Gewinne, die „Tarifglättung“. Diese wurde aktuell bis 2028 verlängert. Nach der Gewinnaufteilung des abweichenden Wirtschaftsjahres werden die Jahresgewinne nochmals einer gleichmäßigen Verteilung über drei Jahre unterworfen. Das kann zur weiteren Absenkung der Steuerprogression führen. Erfolgt der Verkauf im Wirtschaftsjahr 2025/26, lässt sich der Gewinn sogar über sechs Steuerjahre glätten. Denn das Ergebnis 2025/26 fällt hälftig in die Betrachtungszeiträume 2023 bis 2025 und 2026 bis 2028 und lässt sich auf Antrag in den Steuerbescheiden für 2025 und 2028 der Ermäßigung zuführen.

Halber Steuersatz oder 6b-Rücklage

Gewinne aus einem Hofverkauf oder einer Betriebsaufgabe lassen sich weder verteilen noch glätten. Allerdings kann hier eine ermäßigte Besteuerung mit dem Freibetrag von 45.000 Euro und – viel wichtiger – dem „halben Steuersatz“ helfen. Dazu muss der Landwirt jedoch alle stillen Reserven im landwirtschaftlichen Betrieb aufdecken. Zudem muss er das 55. Lebensjahr vollendet haben. „Sind im Betrieb neben dem verkauften Grundbesitz keine weiteren hohen stillen Reserven vorhanden, kann eine Gesamtbetriebsaufgabe sehr lukrativ sein“, weiß Kimmerle.

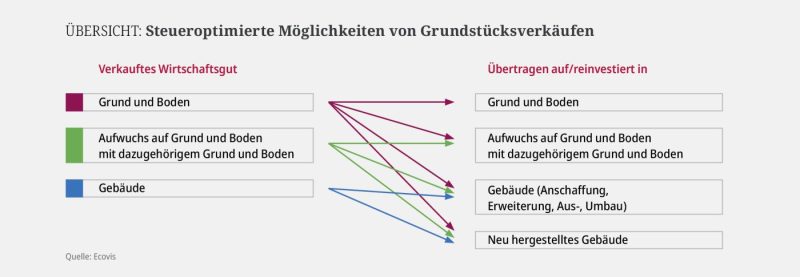

Ist der Betriebsinhaber erst Anfang 50, kann er die Besteuerung nach hinten in den halben Steuersatz schieben. Das Mittel der Wahl ist hier die Rücklagenbildung für Reinvestitionen nach den Paragraphen 6b und 6c Einkommensteuergesetz (EStG). Gerade diese Vorschrift soll die Steuerbelastungen aus Grundstücksverkäufen bei entsprechenden Gestaltungen reduzieren. Hier gibt es viele Möglichkeiten, den Fiskus kurz zu halten. Bei Reinvestition der Gewinne in neuen Grund und Boden geht das Finanzamt vollkommen leer aus (siehe Grafik). Wird in Gebäude reinvestiert, bekommt das Finanzamt seine Steuern nur zeitlich gestreckt im Wege der geminderten Abschreibungen.

Weitere interessante Gestaltungsmöglichkeiten

Aber auch ohne Reinvestition gibt es lukrative Steuergestaltungen. Packt ein Landwirt die stillen Reserven zunächst in eine Rücklage, kann er durch eine geschickte Auflösung in dafür geeigneten Jahren der Progression ein Schnippchen schlagen. Schiebt er die Steuerzahlung nach hinten, kann das auch Finanzierungs- und Zinsvorteile bringen. „Allerdings muss man wissen, dass bei fehlender Reinvestition die Rücklage mit sechs Prozent zu verzinsen ist“, erklärt Kimmerle. In diesem Fall ist der Betriebsgewinn um einen Zuschlag in Höhe von sechs Prozent der Rücklage zu erhöhen, und darauf ist Einkommensteuer zu zahlen. „Aber auch hier lassen sich für die Auflösung Jahre suchen, die progressionstechnisch günstig sind. Zudem kann der Landwirt die Rücklagenauflösung in eine begünstigte Betriebsaufgabe verlegen, wenn er dann 55 Jahre alt ist“, erläutert Kimmerle.

Ecovis erneut ausgezeichnet: Spitzenbewertungen vom manager magazin und Handelsblatt

20.03.2026

Ecovis gehört erneut zu den führenden Wirtschaftsprüfungs- und Steuerberatungsgesellschaften in Deutschland. Gleich zwei aktuelle Auszeichnungen bestätigen die hohe Qualität der Beratung sowie die strategische Ausrichtung des Unternehmens: Sowohl das „manager magazin“ als auch das „Handelsblatt“ zählen Ecovis zu den besten Anbietern der Branche.

Top-Bewertung im Mittelstand durch das manager magazin

Im aktuellen Ranking des „manager magazins“ und der „Wissenschaftlichen Gesellschaft für Management und Beratung“ (WGMB) wurde Ecovis als einer der besten Wirtschaftsprüfer für den Mittelstand ausgezeichnet und erreichte dabei die Höchstbewertung. Die Auszeichnung basiert auf einer unabhängigen Studie, in der über 1.000 Führungskräfte mittelständischer Unternehmen ihre Erfahrungen mit Beratungsgesellschaften bewertet haben. Ein besonderes Merkmal: Eine Bewerbung ist nicht möglich. Berücksichtigt werden ausschließlich Empfehlungen von Mandanten.

„Diese Auszeichnung zeigt, dass unsere enge Zusammenarbeit mit mittelständischen Unternehmen und unser interdisziplinärer Beratungsansatz geschätzt werden“, sagt Dr. Ferdinand Rüchardt, Geschäftsführer bei Ecovis. „Gerade die Kombination aus Wirtschaftsprüfung, Steuerberatung und internationaler Vernetzung schafft einen echten Mehrwert für unsere Mandanten.“

Handelsblatt zeichnet fachliche Exzellenz und Zukunftsfähigkeit aus

Auch im Ranking „Beste Steuerberater und Wirtschaftsprüfer“ des „Handelsblatts“ konnte Ecovis überzeugen. Grundlage ist eine breit angelegte Untersuchung des Analyseinstituts SWI Finance, das mehrere tausend Kanzleien in Deutschland analysiert hat, unter anderem hinsichtlich Fachkompetenz, Spezialisierung und Qualifikation der Mitarbeitenden.

Besonders im Fokus der Berichterstattung steht der strategische Transformationskurs von Ecovis. Mit dem Digitalisierungsprojekt „PAC“ („Papier auf Computer“) treibt das Unternehmen die konsequente Digitalisierung der Steuerberatung voran. Ziel ist es, Prozesse vollständig papierlos und effizient zu gestalten – von der Zusammenarbeit mit Mandanten bis hin zur Kommunikation mit Finanzbehörden. „Wir stellen die Weichen bewusst frühzeitig in Richtung Digitalisierung, weil wir davon überzeugt sind, dass sich die Steuerberatung grundlegend verändert“, sagt Matthias Liebs, Leiter der Kanzlei- und Unternehmensentwicklung bei Ecovis. „Wir streben eine durchgängig digitale Prozesskette an – das schafft Effizienz, Qualität und macht uns gleichzeitig attraktiver als Arbeitgeber.“

Digitalisierung als Schlüssel für die Zukunft der Branche

Die aktuellen Auszeichnungen bestätigen nicht nur die fachliche Qualität von Ecovis, sondern auch den eingeschlagenen strategischen Weg. Die Steuerberatungs- und Wirtschaftsprüfungsbranche befindet sich in einem tiefgreifenden Wandel: Digitalisierung, steigende regulatorische Anforderungen und Fachkräftemangel erfordern neue Lösungen und Denkweisen. Ecovis setzt dabei konsequent auf integrierte digitale Prozesse, Automatisierung und praxisnahe Innovationen, immer mit dem Ziel, mittelständische Unternehmen mit persönlicher Beratung bestmöglich zu unterstützen.

Mehr Informationen zur Auszeichnung des „manager magazins“ finden Sie hier.

Einen Überblick über das Ranking des „Handelsblatts“ gibt es hier.

Agrargesellschaft Altjeßnitz mbH: Moderne Bio-Landwirtschaft zwischen Schlepper und Serverraum

17.03.2026

Was mit einem Zufallshinweis begann, ist heute einer der größten Bio-Ackerbaubetriebe der Region Bitterfeld: die Agrargesellschaft Altjeßnitz mbh. Unternehmer Christoph Zäch führt den 2.000-Hektar-Betrieb mit moderner Technik, klarer Haltung und großer Leidenschaft.

Auch wenn Christoph Zäch als IT-Unternehmer erfolgreich ist: Sein Herz schlägt für die Landwirtschaft. „Ich bin quasi auf dem Schlepper geboren“, sagt er. Aufgewachsen auf dem Familienhof in Landau, wo früher Kühe und Schweine standen und später auf Ackerbau umgestellt wurde, war für ihn immer klar, dass diese Leidenschaft bleibt. Heute führt sein Stiefsohn den elterlichen Betrieb weiter.

Über Kontakte aus seiner NetCom-Tätigkeit ergab sich 2021 eine unerwartete Chance: Ein großer Biobetrieb in Sachsen- Anhalt suchte einen Nachfolger. „Ich hatte zu einem Kunden gesagt: Wenn du mal was hörst, melde dich. Zwei Jahre später kam der Anruf.“ Zäch übernahm die Agrargesellschaft Altjeßnitz mbH mit rund 2.000 Hektar, reiner Biolandbau. „Das ist für mich echter traditioneller Landbau. Und darüber hinaus auch wirtschaftlicher.“

Zäch pendelt heute zwischen Landau und Bitterfeld, unterstützt von zehn Mitarbeitenden vor Ort. Trotz vollem Terminkalender sitzt er noch immer gern selbst auf der Maschine. „Es kommt zwar selten vor, ein Riesenspaß ist es aber immer.“ Die große Betriebsfläche erlaubt moderne Technik und effiziente Abläufe. Dafür hat Zäch kräftig investiert: Neueste Präzisionsmaschinen und mechanische Beikrautregulierung machen viele Pflanzenschutzmittel obsolet.

Mit neuen Sorten dem Klimawandel trotzen

Der Klimawandel ist längst Alltag auf dem Feld: längere Trockenphasen, neue Anforderungen an Sorten und Böden. Zäch hat seinen Betrieb darauf eingestellt: Angebaut werden Soja, Lupinen, Sonnenblumen, glutenfreier Hafer, Mais sowie Getreide wie Weizen und Dinkel. „Diese Kulturen kommen gut mit Trockenheit zurecht. Das ist die Zukunft.“ Die Erzeugnisse gehen an Mühlen in ganz Deutschland. Herausfordernd bleiben schwankende Marktpreise und der Druck durch europäische Mitbewerber. Dennoch sieht Zäch seinen Betrieb gut aufgestellt: „Ich will weiterhin stabil wirtschaften, modern und verantwortungsvoll arbeiten. Landwirtschaft ist für mich keine Pflicht, sondern Leidenschaft.“

Für die steuerliche und rechtliche Struktur – inklusive der Holding, unter der Landwirtschaft und das IT-Unternehmen NetCom gemeinsam geführt werden – setzt Zäch auf Ecovis. „Alles aus einer Hand zu bekommen, ist ein riesiger Vorteil.“ Daniel Eichinger, Steuerberater bei Ecovis in Landau, ergänzt: „Die Zusammenarbeit ist eng, persönlich und unkompliziert. Das macht vieles leichter.“