- Ecovis Heidelberg")

IIT Lexikon: Persönliche Einkommenssteuer in China (Part 1)

In dieser zweiteiligen Serie geben wir detaillierte Einblicke in die chinesische Einkommenssteuer (IIT). Die gesetzliche Grundlage für die persönliche Einkommenssteuer ist das „Law on Individual Income Tax“, das im Jahr 2018 grundlegend überarbeitet wurde. Dies stellt die siebte Änderung seit der Implementierung des Einkommenssteuergesetzes (Individual Income Tax Law) von 1980 dar. Seitdem hat sich vieles verändert und es ergeben sich verschiedene Möglichkeiten, wie Gehälter und Aufenthalte in China effizient gestaltet werden können. Ab wann gilt man in China als steuerpflichtig? In diesem Teil finden Sie alle Infos rund um die Regelungen zur Steuerpflicht, sowie die Ermittlung des Steuerbaren Einkommens.

Wer ist steuerpflichtig in China?

Grundsätzlich gilt, dass natürliche Personen, die ihren Wohnsitz in der Volksrepublik China haben, unbeschränkt mit ihrem Welteinkommen einkommensteuerpflichtig sind. Bei Ausländern (inklusive Personen aus Hongkong, Taiwan und Macau), die nur für einige Zeit in China arbeiten, wird von den chinesischen Behörden jedoch angenommen, dass sie in China keinen dauerhaften Wohnsitz haben. Bei diesen hängt die Besteuerung von der Dauer ihres Aufenthaltes in China und der Quelle des Einkommens ab. Dies wird genauer definiert durch die im neuen Einkommensteuergesetz für Privatpersonen eingeführte Definition von Steueransässigkeit (Tax Residency). Die folgende Tabelle bietet einen Überblick:

Als nicht steueransässig (non tax-resident) werden natürliche Personen definiert, die keinen dauerhaften Wohnsitz in China haben und sich weniger als 183 Tage in einem Steuerjahr in China aufhalten. In diesem Fall unterliegt nur das in China erzielte Einkommen der chinesischen Steuerpflicht. Diese entfällt jedoch unter den zwei Voraussetzungen, dass die natürliche Person

- sich in einem Kalenderjahr weniger als 90 Tage bzw. im Falle des Bestehens eines Doppelbesteuerungsabkommens (z.B. mit Österreich) weniger als 183 Tage in China aufhält

- das Einkommen nicht von einer chinesischen Organisation oder einem chinesischen Unternehmen getragen wird.

Natürliche Personen, die sich für mehr als 183 Tage in einem Jahr in China aufhalten, gelten als steuerlich ansässig, auch wenn sie ihr Gehalt aus dem Ausland beziehen und keinen auf Dauer angelegten Wohnsitz in China haben. Außerdem wird die 90-/183-Tage Regelung nicht auf Führungspersonal angewendet. Diese unterliegen der persönlichen Einkommenssteuer in China auch, wenn sie die 90 bzw. 183 Tage Grenze nicht überschreiten, aber Einkommen für eine Tätigkeit in China beziehen.

Wer sich in maximal 6 aufeinanderfolgenden Jahren für jeweils mehr als 183 Tage in China aufhält, muss Einkommensteuer nur auf jene Einkünfte entrichten, die er von natürlichen Personen, Gesellschaften, Unternehmen und anderen wirtschaftlichen Organisationen innerhalb Chinas erhalten hat. Aber ab dem Beginn des 7. Jahres des Aufenthalts in China ist eine natürliche Person unbeschränkt mit dem Welteinkommen steuerpflichtig, außer sie verbringt spätestens im 6. Jahr des Aufenthalts mehr als 30 aufeinander folgende Tage im Ausland. Wenn dies erfolgt, beginnt wieder ein neuer 6-Jahreszeitraum.

Im März 2019 verfügte die State Tax Authority, dass für alle in China ansässigen ausländischen Steuerzahler die Zählung dieses 6-Jahreszeitraums frühestens am 01. Januar 2019 beginnt, oder aber mit dem Beginn des Aufenthaltes in China, sofern dieser nach dem 01.01.2019 begann. Dies gilt auch für ausländische Steuerzahler, die bereits mehr als sechs Jahre in China steuerlich ansässig waren.

Repräsentanten einer Repräsentanz (RO – Representative Office) sind in China steuerpflichtig, unabhängig davon, wie lange sie sich in China aufhalten. Dabei gilt, dass grundsätzlich sämtliche Gehaltsbestandteile des Repräsentanten der Tätigkeit für die Repräsentanz zuzuordnen sind, auch wenn ein Teil des Gehalts etwa von der ausländischen Muttergesellschaft gezahlt wird. Das gesamte Einkommen wird steuerpflichtig, wenn die Tätigkeit als Repräsentant eines RO in China in Vollzeit bzw. als Haupttätigkeit ausgeübt wird, unabhängig von der Dauer des Aufenthalts in China. Wenn die Tätigkeit als Repräsentant als Nebentätigkeit neben einer anderen Funktion ausgeübt wird, werden alle Gehaltsbestandteile anteilig für jene Tage, die der Repräsentant sich in China aufhält, in China versteuert. Dafür stellen die chinesischen Steuerbehörden eine Bestätigung aus, mit der in Österreich die bereits in China erbrachte Steuerleistung geltend gemacht werden kann, sodass keine Doppelbesteuerung entsteht.

Ermittlung der Aufenthaltsdauer in China

Für die Ermittlung der Aufenthaltsdauer in China wurden ebenfalls im März 2019 detaillierte Richtlinien veröffentlicht. Demnach zählen künftig nur noch solche Tage zum Aufenthalt in China, an denen sich die betreffende Person für volle 24 Stunden physisch in China befunden hat. An- und Abreisetage werden damit nicht mehr bei der Ermittlung der steuerlichen Ansässigkeit (tax resident oder non tax resident) mitgezählt.

Wie setzt sich das steuerbare Einkommen zusammen?

Nun haben wir ermittelt, wer wann als steuerpflichtig in China gilt. Nun werfen wir einen ersten Blick auf die Zusammensetzung und die Steuersätze auf das steuerbare Einkommen. Auch hier spielt die Klassifizierung als Steuerin- oder Ausländer eine Rolle.

Die Besteuerung der Einkünfte aus Löhnen und Gehältern erfolgt mit einem progressiven Steuersatz von 3% bis 45%.

Das steuerbare Monatseinkommen berechnet sich folgendermaßen:

Bruttoeinkommen aus Arbeit

– Grundfreibetrag (RMB 5.000)

– Arbeitnehmerbeiträge zur chinesischen Sozialversicherung (Pensions-, Kranken-

und Arbeitslosenversicherung)

– Beitrag zum Wohnungsfonds (Housing Fund; nur für chinesische Staatsbürger)

– Sonderabzüge entsprechend dem neuen Einkommensteuerrecht (ab 1.1.2019)

———————————————————————————–

= Steuerbares Monatseinkommen

Das Bruttoeinkommen aus Arbeit umfasst:

- Löhne und Gehälter (inkl. Überstundenzahlungen)

- Bonuszahlungen

- Gewinnbeteiligungen

- Lohnnebenleistungen (Allowances)

- Zuschüsse

- Andere Einkommen aus Arbeit und Beschäftigung

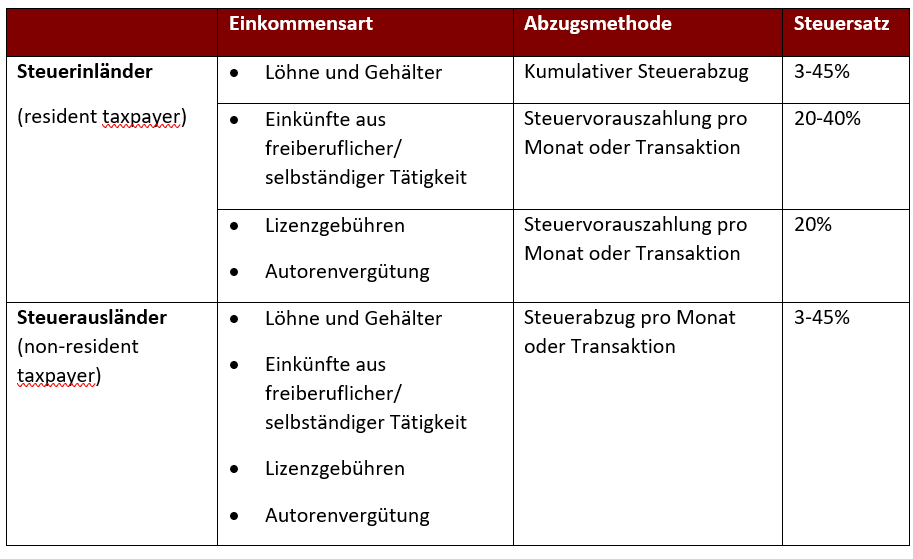

Zur Berechnung der Einkommensteuer wurden folgende vier Einkommensarten zu einer einheitlich zu besteuernden Kategorie „Umfassendes Einkommen“ (Englisch: Comprehensive Income) zusammengefasst:

- Löhne und Gehälter

- Einkünfte aus freiberuflicher/selbständiger Tätigkeit

- Lizenzgebühren

- Autorenvergütung

Für Löhne und Gehälter findet die neue Steuertabelle mit Steuersätzen von 3-45% Anwendung. Autorenhonorare und Lizenzgebühren werden pauschal mit 20% besteuert. Für Einkünfte aus freiberuflicher/selbständiger Tätigkeit gilt eine gesonderte Steuertabelle mit Steuersätzen von 20% bis 40%, die pro Monat oder pro Transaktion zu berechnen ist.

Andere persönliche Einkünfte, wie Mieteinnahmen, Zinserträge und Dividenden, Einkünfte aus Immobilienverkäufen werden wie zuvor separat besteuert. Welcher Steuersatz und welche Methode des steuerlichen Abzugs zur Anwendung kommt, ist von der Einkommensart und der steuerlichen Ansässigkeit abhängig, wie die folgende Tabelle veranschaulicht.

Die Besteuerung des persönlichen Einkommens aus gewerblichen Einkünften (Privatunternehmen, Einzelunternehmen) erfolgt mit einem progressiven Steuersatz von 5% bis 35%. Gewinneinkünfte aus der Veräußerung von Bodennutzungsrechten und Gebäuden sowie Zinsen, Dividenden und Lizenzgebühren werden grundsätzlich mit 20% besteuert. Einkünfte aus privaten Sparzinsen sind seit dem 9.10.2008 von der Einkommenssteuer befreit, der Staatsrat der Volksrepublik China ist jedoch befugt, diese Steuerbefreiung wieder aufzuheben.

Vorsicht bei falschen oder zu niedrigen Deklarationen von Löhnen und Gehältern! Die chinesischen Steuerbehörden verfügen über Vergleichswerte über die Höhe von Einkommen in verschiedenen Positionen und Branchen. Des Weiteren ist die Steuerbehörde durch das reformierte Einkommensteuergesetz seit 2019 befugt, Sozialversicherungsbeiträge einzuziehen. Dadurch wird zukünftig ein Datenabgleich der entsprechenden Angaben weiter vereinfacht. Unter steuerbare Lohnnebenleistungen fallen auch Beiträge zu ausländischen gesetzlichen oder freiwilligen Kranken- oder Pensionsversicherungen.

Im zweiten Teil unseres IIT Lexikons geht es weiter mit den Steuerbegünstigungen für ausländische Mitarbeiter, außerdem erklären wir das Besteuerungsverfahren.