- Ecovis Heidelberg")

IIT Lexikon: Persönliche Einkommenssteuer in China (Part 2)

Im zweiten Teil unseres IIT Lexikons schauen wir uns die Möglichkeiten, wie ausländische Angestellte in China von Steuervorteilen profitieren können an und werfen einen Blick auf das Besteuerungsverfahren. Muss ich in China eine jährliche Steuererklärung abgeben? Welche Steuervorteile kann ich als Ausländer nutzen? Diesen Fragen werden wir im Folgenden auf den Grund gehen.

Lohnnebenleistungen unter der Lupe

Folgende Lohnnebenleistungen des Arbeitgebers sind unter Vorlage von Steuerrechnungen (Steuer Fapiao) von der persönlichen Einkommensteuer befreit, sofern sie als Sachleistung durch den Arbeitgeber erbracht werden oder der Arbeitnehmer sie bezahlt und sie anschließend vom Arbeitgeber erstattet bekommt:

- Angemessene Wohnkosten

- Angemessene Reisekosten für Heimaturlaube 2 x jährlich

- Angemessene Übersiedlungskosten (auch Kosten für eine vorhergehende Orientierungsreise und Kosten für eine kurzfristige Hotelunterbringung werden in der Regel von den Steuerbehörden anerkannt)

- Angemessene Erstattung von Essenskosten

- Angemessene Erstattung von Reinigungskosten für Berufskleidung

- Angemessene Kosten für Sprachkurse

- Angemessene Ausbildungskosten für Kinder in China (nicht in Schulen und Universitäten außerhalb Chinas)

Andere Zulagen, wie z.B. Härtezulagen oder Kilometergeld für die Privatnutzung eines Firmenfahrzeuges als auch Kilometergeld für die dienstliche Nutzung eines Privatfahrzeuges, sind in der Regel steuerlich nicht absetzbar.

Die oben genannten Lohnnebenleistungen sind nur noch für eine Übergangsperiode bis zum Jahresende 2023 steuerbefreit. Innerhalb dieser Periode können ausländische Steuerzahler sich entscheiden, ob sie weiterhin diese Steuerbefreiungen in Anspruch nehmen wollen oder die neuen Steuerfreibeträge, die mit der Reform für alle Steuerzahler in China eingeführt wurden. Der monatliche Grundfreibetrag für alle Tax Residents beträgt seit der Steuerreform RMB 5.000. Mehr zu der Verlängerung der Steuerforteile finden Sie in diesem Artikel.

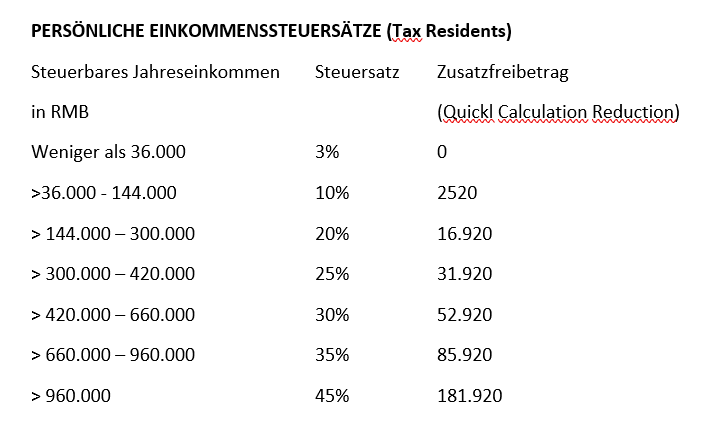

Steuersatz sowie Zusatzfreibetrag sind variabel und richten sich nach der folgenden Tabelle:

Eine Bonuszahlung (Jahresbonus) wird bisher steuerlich folgendermaßen behandelt: Die Bonuszahlung wird durch 12 dividiert, um den Steuersatz und den Zusatzfreibetrag (Quick Calculation Reduction) anhand der o.a. Tabelle zu berechnen. Die persönliche Einkommenssteuer für den Bonus beträgt dann: Jahresbonus x Steuerrate – Zusatzfreibetrag (Quick Calculation Reduction). Diese Regelung gilt ebenfalls nur noch für eine Übergangsperiode bis zum Jahresende 2023. Danach werden Boni dem Jahreseinkommen zugerechnet. Der anwendbare Steuersatz wird auf Basis des gesamten Einkommens, einschließlich Boni, aus oben stehender Tabelle ermittelt.

Das Nettogehalt eines Arbeitnehmers berechnet sich grundsätzlich nach der Formel:

Bruttoeinkommen aus Arbeit

– Arbeitnehmerbeiträge zur Sozialversicherung

– Persönliche Einkommenssteuer

——————————————————–

= Nettogehalt

Besteuerungsverfahren

Die persönliche Einkommenssteuer wird vom Arbeitgeber berechnet, vom Monatslohn abgezogen und an das örtlich zuständige Büro des Tax Bureau bis zum 15. des Folgemonats abgeführt. Der Arbeitgeber kann dafür auf Antrag eine Gebühr von 2% der abzuführenden persönlichen Einkommenssteuer einbehalten.

Aufgrund der Bestimmungen der Verordnung zur Selbstauskunft der persönlichen Einkommenssteuer (Individual Income Tax Self Reporting Regulation) müssen Steuerinländer (tax resident) unter bestimmten Voraussetzungen eine jährliche Steuerklärung abgeben. Zur Abgabe einer Steuererklärung ist verpflichtet:

- Wer keine oder zu geringe Steuer bei der Auszahlung abgeführt hat

- Wer Einkünfte von außerhalb Chinas bezieht

- Wer Lohn oder Gehalt von mehr als einem Arbeitgeber in China erhält

- Wer als chinesischer Steuerzahler seine Haushaltsregistrierung in China aufgibt und ins Ausland verzieht

Eine Steuererklärung muss zwischen dem 1. März und dem 30. Juni für das vorangegangene Jahr eingereicht werden. Fristverlängerungen werden nur unter besonderen Umständen gewährt. Es gibt keine gemeinsame Veranlagung von Ehepartnern. Steuerausländer (non-tax resident) müssen keine Steuererklärung einreichen. Steuerinländer mit Einkommen von nur einem Arbeitgeber, deren Steuern vollständig durch den Arbeitgeber abgeführt wurden und die keine Steuererstattung beantragen wollen, müssen keine Steuererklärung abgeben. Wenn Zweifel bestehen, ob alle oben stehenden Kriterien erfüllt wurden, empfiehlt es sich, den Rat eines Steuerberaters einzuholen.

Änderung des steuerlichen Ansässigkeitsstatus im laufenden Steuerjahr

Oftmals wird sich der Status der steuerlichen Ansässigkeit für einen Steuerzahler im Jahresverlauf ändern. Das ist z.B. der Fall, wenn jemand zunächst als steuerlich nicht ansässig eingestuft wurde, aber im Gesamtjahr dennoch mehr als 183 Tage in China verbringt. In einem solchen Fall wird der Steuerabzug auch in jedem weiteren Monat wie zuvor berechnet. Es werden weiterhin die Steuern für nicht ansässige Steuerzahler entrichtet. Mit der Steuererklärung im folgenden Jahr werden die Steuerzahlungen neu berechnet und entsprechend korrigiert. Ändert sich der Status von steuerlich ansässig zu nicht ansässig, wird die Anpassung der Berechnungsmethode im laufenden Jahr, in der Regel innerhalb von 15 Tagen, vorgenommen.

Neues Verfahren zur Berechnung des Steuerabzugs

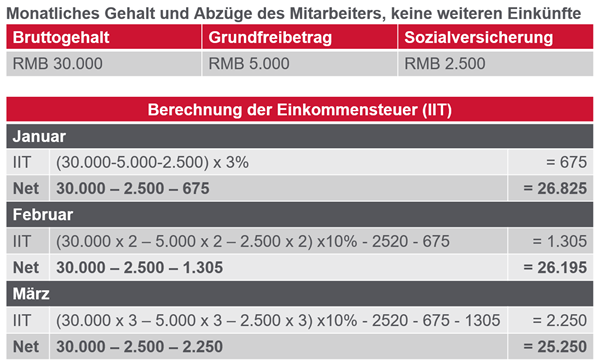

Mit der Einkommensteuerreform 2019 wurde auch ein neues Verfahren zur Berechnung des monatlichen Steuerabzugs eingeführt. Für Steuerinländer wird dabei in jedem Monat das bis dato im jeweiligen Steuerjahr erzielte Einkommen kumuliert betrachtet, als würden die bis dahin im jeweiligen Steuerjahr erzielten Einkünfte das Jahreseinkommen darstellen. Darauf basierend wird der anwendbare Steuersatz ermittelt. Dies hat zur Folge, dass Lohn und Gehalt in der Regel zum Jahresbeginn mit einem niedrigeren Steuersatz besteuert werden, später im Jahr findet in vielen Fällen ein höherer Steuersatz Anwendung, wie das Beispiel unten demonstriert. Für Steuerausländer wird der Steuerabzug je Monat oder Transaktion berechnet. Beiträge zur chinesischen Sozialversicherung sind nicht abzugsfähig.