- Ecovis Unternehmensberater")

Antworten zur Überbrückungshilfe (FAQ)

Seit 10. Juli 2020 können sich Steuerberater für die Antragsplattform zur Überbrückungshilfe registrieren. Coronahilfen-Experte Andreas Steinberger hat zusammengefasst, was für Unternehmer und Berater wichtig ist.

Was für Unternehmer und Berater wichtig ist, lesen Sie hier.

- Tipp: Aktuelle Infos zu Corona-Hilfen finden Sie in unserem Corona-Überblick.

FAQ zur Überbrückungshilfe

NEU: Wie lange kann das Programm beantragt werden?

Die Antragsfrist der Überbrückungshilfe wird bis 30. September verlängert.

Mein Unternehmen hat im April und Mai 2019 weniger als 5 % des Jahresumsatzes 2019 erzielt.

Unternehmen, die aufgrund der starken saisonalen Schwankung ihres Geschäfts, im April und Mai 2019 weniger als 5 % des Jahresumsatzes 2019 erzielt haben, können von der Bedingung des 60-%-igen Umsatzrückgangs freigestellt werden.

Können auch Unternehmer Anträge stellen, deren Umsatz nach April/Mai 2020 eingebrochen ist?

Um antragsberechtigt zu sein, sind die Umsätze der Monate April und Mai 2020 entscheidend. Dabei muss der Umsatzeinbruch zusammengenommen mindestens 60 % betragen. Umsatzeinbrüche ab Juni 2020 sind nicht relevant.

Welchem Monat sind Fixkosten zuzuordnen?

Betriebliche Fixkosten dürfen komplett angerechnet werden, wenn sie im Förderzeitraum zur Zahlung fällig sind und sich die Fälligkeit aus einer Vereinbarung ergibt, die vor dem 1. März 2020 bestand. Betriebliche Fixkosten, die nicht im Förderzeitraum fällig sind, dürfen nicht anteilig angesetzt werden. Dies gilt auch für periodisch (z.B. jährlich oder quartalsweise) anfallende Kosten.

Die voraussichtlichen Kosten des Steuerberaters, Wirtschaftsprüfers oder vereidigten Buchprüfers sind dem ersten Fördermonat zuzuordnen.

Überbrückungshilfe kurz erklärt

Welche Unterlagen sind zur Antragstellung der Überbrückungshilfe notwendig?

Folgende Unterlagen werden bei der Antragstellung berücksichtigt:

- a) Umsatzsteuervoranmeldungen des Jahres 2019 und, soweit vorhanden, der Monate April und Mai 2020,

b) Jahresabschluss 2019

c) Einkommens- bzw. Körperschaftssteuererklärung 2019 und

d) Aufstellung der betrieblichen Fixkosten des Jahres 2019

e) Bewilligungsbescheid, falls dem Antragsteller Soforthilfe gewährt wurde.

Der Jahresabschluss 2019 ist noch nicht erstellt, kann ich trotzdem einen Antrag stellen?

Soweit erforderliche Daten wie der Jahresabschluss 2019 noch nicht vorliegen, kann der Jahresabschluss 2018 oder andere erforderliche Kennzahlen aus 2018 herangezogen werden.

Das Unternehmen ist von der Umsatzsteuervoranmeldung befreit, wie wird die Plausibilitätsprüfung durchgeführt?

In diesem Fall erfolgt die Plausibilitätsprüfung anhand der Umsatzsteuerjahreserklärung. Bei gemeinnützigen Organisationen und Vereinen wird für die Plausibilitätsprüfung die laufende Buchführung herangezogen. Der Umfang der notwendigen Unterlagen/Angaben hängt von den Umständen des Antragstellers ab.

Auf welcher Grundlage wird die Prognose erstellt?

Bei der Prognose über die Umsatzentwicklung darf das Fortbestehen der tatsächlichen und rechtlichen Lage im Hinblick auf die Eindämmung der Corona-Pandemie zugrunde gelegt werden, die zum Zeitpunkt der Antragsstellung besteht.

Was passiert bei falschen Angaben?

Werden Angaben falsch, leichtfertig oder unvollständig gemacht, müssen die Antragsteller mit Strafverfolgung wegen Subventionsbetrugs rechnen. Die Steuerberater, Wirtschaftsprüfer und vereidigten Buchprüfer haben ihre allgemeinen Berufspflichten zu beachten. Eine darüberhinausgehende Haftung gegenüber dem Land, das die Überbrückungshilfe gewährt, ist ausgeschlossen.

Allgemeines zur Antragstellung

Ab wann können Anträge gestellt werden?

Steuerberater können sich seit 10. Juli 2020 registrieren. Sobald die Zugangsdaten zugestellt sind, können Steuerberater die Antragsplattform nutzen.

Wer ist antragberechtigt?

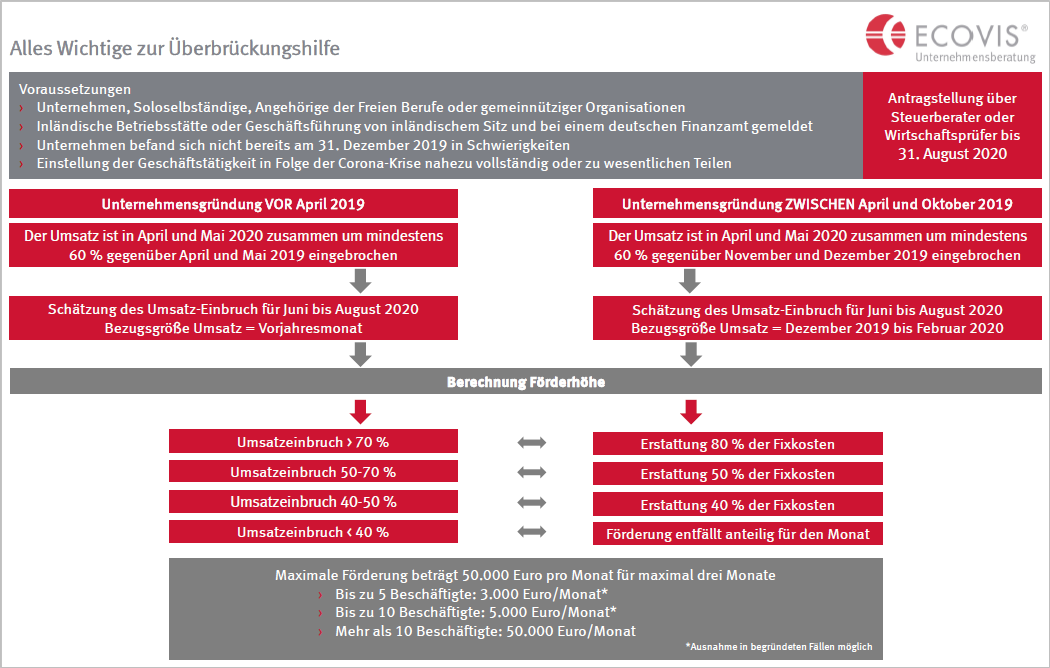

Antragsberechtigt sind Unternehmen und Organisationen aus allen Wirtschaftsbereichen. Vorausgesetzt sie qualifizieren sich nicht für den Wirtschaftsstabilisierungsfonds und mussten ihre Geschäftstätigkeit in Folge der Corona-Krise zumindest in wesentlichen Teilen einstellen. Soloselbständige und selbständige Angehörige der Freien Berufe im Haupterwerb sind ebenfalls antragsberechtigt.

Was sind die Fördervoraussetzungen?

Die Überbrückungshilfe soll die wirtschaftliche Existenz von kleinen und mittelständischen Unternehmen sichern, die corona-bedingte erhebliche Umsatzausfälle erleiden. Diesen Unternehmen wird für die Monate Juni bis August 2020 eine Liquiditätshilfe gewährt. Antragsberechtigt sind Unternehmen, deren Umsätze in den Monaten April und Mai 2020 zusammengenommen um mindestens

60 % gegenüber April und Mai 2019 eingebrochen sind. Bei Unternehmen, die nach April 2019 gegründet worden sind, sind statt der Monate April und Mai 2019 die Monate November und Dezember 2019 zum Vergleich heranzuziehen.

Muss die Überbrückungshilfe zurückbezahlt werden?

Nein. Da es sich um einen Zuschuss handelt, muss die Hilfe nicht zurückbezahlt werden.

Können gemeinnützige Unternehmen Anträge stellen?

Ja, das Programm gilt auch gemeinnützige Unternehmen und Organisationen, die von der Corona-Krise betroffen sind, z.B. Jugendbildungsstätten, überbetriebliche Berufsbildungsstätten, Familienferienstätten. Statt auf die Umsätze sind hier die Einnahmen (einschließlich Spenden und Mitgliedsbeiträge) entscheidend.

Was gilt für öffentliche Unternehmen?

Öffentliche Unternehmen sind von der Förderung ausgeschlossen. Dies gilt nicht für Bildungseinrichtungen der Selbstverwaltung der Wirtschaft in der Rechtsform von Körperschaften des öffentlichen Rechts, z.B. Bildungseinrichtungen der Kammern, Kreishandwerkerschaften oder Innungen).

Wie hoch ist die Förderung?

Bei weiteren Umsatzeinbrüchen in den Monaten Juni bis August 2020 gegenüber den Vorjahresmonaten werden je nach Höhe des Einbruchs folgende Hilfen gewährt:

- 80 % der Fixkosten bei mehr als 70 % Umsatzeinbruch

- 50 % der Fixkosten bei Umsatzeinbruch zwischen 50 % und 70 %

- 40 % der Fixkosten bei Umsatzeinbruch zwischen 40 % und unter 50 % im Fördermonat im Vergleich zum Vorjahresmonat

- Unternehmen mit bis zu 5 Beschäftigten erhalten insgesamt max. 9.000 Euro für drei Monate

- Unternehmen mit bis zu 10 Beschäftigten erhalten insgesamt max. 15.000 Euro

- Unternehmen mit mehr als 10 Beschäftigten erhalten insgesamt max. 150.000 Euro für drei Monate

Können die maximalen Erstattungsbeiträge überschritten werden?

Dies ist nur in begründeten Ausnahmefällen möglich. Dieser liegt vor, wenn die Überbrückungshilfe auf Basis der erstattungsfähigen Fixkosten mindestens doppelt so hoch läge wie der maximale Erstattungsbetrag. In diesen Fällen über den maximalen Erstattungsbetrag hinaus die noch nicht berücksichtigten Fixkosten zu 40 % erstattet werden. Voraussetzung: Das Unternehmen erleidet im Fördermonat einen Umsatzausfall zwischen 40 % und 70 %. Bei Umsatzausfällen über 70 % werden z.B. 60 % der noch nicht berücksichtigten Fixkosten erstattet. Die Höhe der maximalen Förderung von 150.000 Euro für drei Monate bleibt davon unberührt.

Der Umsatz in einem Fördermonat lag bei weniger als 60 % im Vergleich zum Vorjahr.

Liegt der Umsatz im Fördermonat bei wenigstens 60 % des Umsatzes des Vorjahresmonats, entfällt die Überbrückungshilfe anteilig für den jeweiligen Fördermonat. Eine Überkompensation ist zurückzuzahlen.

Was ist wichtig hinsichtlich der Liquiditätssituation?

Der Antragsteller darf sich am 31. Dezember 2019 gemäß EU-Definition nicht in Schwierigkeiten befunden haben.

Welcher Stichtag gilt für die Angabe der Beschäftigtenzahl?

Als Beschäftigtenzahl wird die Zahl der Mitarbeiter in Vollzeitäquivalenten zum Stichtag 29. Februar 2020 zugrunde gelegt.

Was gilt bei verbundenen Unternehmen?

Bei verbundenen Unternehmen werden die Beschäftigten der einzelnen Unternehmen zusammen berücksichtigt.

Können Personalkosten angesetzt werden?

Personalkosten, die nicht vom Kurzarbeitergeld erfasst sind, werden mit 10 % der Fixkosten der Nummern 1 bis 10 der nachfolgenden Tablle berücksichtigt. Kosten für Auszubildende sind förderfähig. Darüber hinaus sind Personalkosten und Unternehmerlöhne nicht förderfähig. Dies gilt auch für fiktive/kalkulatorische Unternehmerlöhne sowie Geschäftsführergehälter von Gesellschaftern, die sozialversicherungsrechtlich als selbstständig eingestuft werden.

Was zählt im Programm zu den Fixkosten?

Förderfähig sind fortlaufende, im Förderzeitraum anfallende vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare Fixkosten gemäß der folgenden Liste:

- Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen. Kosten für Privaträume sind nicht förderfähig.

- Weitere Mietkosten

- Zinsaufwendungen für Kredite und Darlehen

- Finanzierungskostenanteil von Leasingraten

- Ausgaben für notwendige Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, einschließlich der EDV

- Ausgaben für Elektrizität, Wasser, Heizung, Reinigung und Hygienemaßnahmen

- Grundsteuern

- Betriebliche Lizenzgebühren

- Versicherungen, Abonnements und andere feste Ausgaben

- Kosten für Steuerberater oder Wirtschaftsprüfer, die im Rahmen der Beantragung der Corona Überbrückungshilfe anfallen.

- Kosten für Auszubildende

- Personalaufwendungen im Förderzeitraum, die nicht von Kurzarbeitergeld erfasst sind, werden pauschal mit 10 % der Fixkosten der Ziffern 1 bis 10 gefördert. Lebenshaltungskosten oder ein Unternehmerlohn sind nicht förderfähig.

- Um der besonderen Betroffenheit der Reisebüros angemessen Rechnung zu tragen, sind auch Provisionen, die Inhaber von Reisebüros den Reiseveranstaltern aufgrund Corona-bedingter Stornierungen zurückgezahlt haben, den Fixkosten nach Nr. 1 bis 12 gleichgestellt.

Die Fixkosten der Ziffern 1 bis 9 müssen vor dem 1. März 2020 begründet worden sein. Zahlungen für Fixkosten, die an verbundene Unternehmen oder an Unternehmen gehen, die im Eigentum oder unmittelbar oder mittelbar unter dem beherrschenden Einfluss derselben Person oder desselben Unternehmens stehen, sind nicht förderfähig

Dürfen der Unternehmerlohn oder die Lebenshaltungskosten zu den Fixkosten gerechnet werden?

Nein, diese sind nicht förderfähig.

Für welchen Zeitraum ist die Hilfe geplant?

Das Programm läuft in den Monaten Juni bis August 2020. Ein Zuschuss ist maximal über drei Monate möglich.

Wie können Anträge gestellt werden?

Der Nachweis des anspruchsbegründenden Umsatzeinbruchs und der erstattungsfähigen Fixkosten erfolgt in einem zweistufigen Verfahren.

In der ersten Stufe (Antragstellung) sind die Antragsvoraussetzungen und die Höhe der erstattungsfähigen Fixkosten mit Hilfe eines Steuerberaters oder Wirtschaftsprüfers glaubhaft zu machen. In der zweiten Stufe ist dieser (nachträglicher Nachweis) mit Hilfe eines Steuerberaters oder Wirtschaftsprüfers zu belegen.

Kann ich für den gleichen Zeitraum Soforthilfen und Überbrückungshilfen bekommen?

Eine Inanspruchnahme der Soforthilfe schließt die zeitgleiche Inanspruchnahme der Überbrückungshilfe nicht aus, jedoch erfolgt bei Überschneidung des Förderzeitraums eine anteilige Anrechnung der Soforthilfe. Fixkosten können nur einmal erstattet werden. Eine entsprechende Selbsterklärung ist von den Unternehmen bei Antragstellung abzugeben. Einzelheiten zum Verhältnis der Überbrückungshilfe zu anderen Corona-bedingten Zuschussprogrammen des Bundes und der Länder werden in den Vollzugshinweisen zu den Verwaltungsvereinbarungen mit den Ländern geregelt.

Sie wollen stets aktuell informiert sein? Alle Infos zu Corona-Hilfen, Änderungen und Neuerungen erhalten Sie in unseren Newsletter.