Newsletter ECOVIS Aktuell / Sommer 2021

Liebe Leserin, lieber Leser

Zur Jahresmitte haben wir wiederum einen kurzen Überblick über aktuelle Themen aus unserem Tätigkeitsgebiet zusammengestellt, die auch für Sie von Interesse sein könnten.

Einzelheiten vertiefen wir gerne mit Ihnen im persönlichen Gespräch. Nehmen Sie Kontakt mit uns auf – wir sind sehr gerne für Sie da und beraten Sie persönlich und kompetent.

Ihr ECOVIS-Team

Inhalt

In Artikel 725 OR ist neu verankert, dass der Verwaltungsrat die Zahlungsfähigkeit der Gesellschaft überwachen muss. Bei drohender Zahlungsunfähigkeit, muss der Verwaltungsrat mit gebotener Eile Massnahmen zur Sicherstellung der Zahlungsfähigkeit ergreifen. Soweit erforderlich, muss er weitere Sanierungsmassnahmen treffen oder der Generalversammlung solche beantragen, falls sie in deren Zuständigkeit fallen. Weiter reicht der Verwaltungsrat nötigenfalls ein Gesuch um Nachlassstundung ein.

Bei einem hälftigen Kapitalverlust muss der Verwaltungsrat wie bisher Sanierungsmassnahmen ergreifen. Die gesetzlichen Reserven, die 50 % des Grundkapitals (20 % bei Holdinggesellschaften) übersteigen, fliessen neu nicht mehr in die Berechnung des Kapitalverlustes ein. Die Einberufung der Generalversammlung ist nicht mehr erforderlich. Falls die Gesellschaft keine Revisionsstelle hat, muss der Verwaltungsrat einen Revisor ernennen, der eine eingeschränkte Revision der letzten Jahresrechnung durchführt. Das gilt aus heutiger Sicht auch dann, wenn ein Rangrücktritt vorliegt. Es ist dabei zu bedenken, dass die Ernennung eines Revisors in einer solchen Situation erschwert sein kann und die Revision mit administrativem Aufwand und zusätzlichen Kosten verbunden ist. Eine vorzeitige Sanierung ist deshalb vorzuziehen.

Bei begründeter Besorgnis einer Überschuldung muss wie bisher ein Zwischenabschluss zu Fortführungswerten erstellt werden. Ein Zwischenabschluss zu Veräusserungswerten ist nicht mehr erforderlich, wenn die Annahme der Fortführung gegeben ist und der Zwischenabschluss zu Fortführungswerten keine Überschuldung zeigt. Ist die Annahme der Fortführung nicht gegeben, so genügt ein Zwischenabschluss zu Veräusserungswerten. Falls eine Überschuldung besteht und kein Rangrücktritt vorliegt, kann trotzdem auf die Benachrichtigung des Richters verzichtet werden, wenn begründete Aussicht besteht, dass die Überschuldung innert maximal 90 Tagen nach Vorliegen der geprüften Zwischenabschlüsse behoben werden kann und die Gläubigerforderungen dadurch nicht zusätzlich gefährdet werden.

Mit der Aktienrechtsrevision wurde im Weiteren die Ausgestaltung des Rangrücktritts präzisiert. Neu muss der Rangrücktritt die laufenden Zinsforderungen zwingend umfassen. Bis anhin gab es diesbezüglich im Gesetz keine Vorgaben. Neu sieht das Gesetz vor, dass Grundstücke oder Beteiligungen nicht nur bei einem Kapitalverlust, sondern auch im Falle einer Überschuldung aufgewertet werden können.

Thomas Naegeli

Betriebsökonom FH, Dipl. Wirtschaftsprüfer, Revisionsexperte, Mandatsleiter Treuhand und Wirtschaftsprüfung

- Wohnsitz und gewöhnlicher Aufenthalt in der Schweiz;

- Versicherung in der AHV während mindestens 20 Jahren, davon mindestens 5 Jahre nach Vollendung des 50. Altersjahres, mit einem jährlichen Jahreseinkommen von mindestens 75% der maximalen AHV-Alters-rente oder entsprechenden Erziehungs- und Betreuungsgutschriften;

- Reinvermögen von weniger als der Hälfte der Vermögensschwelle für Ergänzungsleistungen, das heisst weniger als CHF 50’000 für Alleinstehende bzw. weniger als CHF 100’000 für Ehepaare.

Keinen Anspruch auf Überbrückungsleistungen haben Personen, die Anspruch auf eine Rente der Invalidenversicherung haben oder die AHV-Altersrente vorbeziehen. Hat eine Person oder ihre Ehefrau bzw. ihr Ehemann Anspruch auf Ergänzungsleistungen, so geht dieser vor. Bezügerinnen und Bezüger von Überbrückungsleistungen haben jährlich nachzuweisen, dass sie sich um die Integration in den Arbeitsmarkt bemühen.

Marcel P. De Boni

Betriebsökonom HWV, dipl. Wirtschaftsprüfer, zugelassener Revisionsexperte, Geschäftsführer

Kann ein Kanton den Nachweis erbringen, dass sich der Ort der tatsächlichen Verwaltung auf seinem Gebiet befindet, verliert der Sitzkanton teilweise die Steuerhoheit über die juristische Person. Das Bundesgericht hat in einem neuen Urteil die entscheidenden Merkmale für den Ort der tatsächlichen Verwaltung wie folgt zusammengefasst:

- Das Hauptsteuerdomizil liegt immer und ausschliesslich an demjenigen Ort, wo die Gesellschaft den tatsäch-lichen Mittelpunkt ihres wirtschaftlichen Bestehens hat.

- Untergeordnete Tätigkeiten (administrative Verwaltung, Buchführung, Erledigen von Geschäftskorres-pondenz, Fakturierung) gelten nicht als tatsächliche Verwaltung.

- Der Ort der Verwaltungsratssitzungen und Generalversammlungen oder der Wohnsitz der Aktionäre sind als alleiniges Kriterium nicht ausreichend.

Im Einzelfall sind die ausgeführten Tätigkeiten der juristischen Person, ihrer Organe oder ihrer Aktionäre örtlich abzuwägen und deren Wesentlichkeit für den Erfolg der Gesellschaft zu gewichten.

Befindet sich der Ort der tatsächlichen Verwaltung und damit das Hauptsteuerdomizil nicht im Sitzkanton, erhält der andere Kanton die Steuerhoheit und ein Anrecht auf einen allfälligen steuerlichen Vorausanteil (Präzipuum) des Hauptsitzes bei der Gewinnsteuer. Der statutarische Sitz der Gesellschaft würde dann gegebenenfalls ledig-lich als Betriebsstätte oder Geschäftszweig mit der nach Faktoren ausgeschiedenen Quote an Gewinn und Kapital besteuert.

Die Abschaffung der Statusgesellschaften hat den Steuerwettbewerb unter den Kantonen tendenziell verschärft. Es ist deshalb davon auszugehen, dass Kantone mit vergleichsweise hohen Steuersätzen verstärkt nach Gesellschaften mit tatsächlicher Verwaltung auf ihrem Kantonsgebiet suchen. Eine proaktive Analyse der eigenen Situation und gegebenenfalls eine Absprache (Ruling) mit den Steuerbehörden helfen steuerliche Risiken zu minimieren.

Diego Ryser

BA UZH in Banking and Finance, Teamleiter Treuhand, Mandatsleiter Treuhand

Neu haben erwerbstätige Eltern Anspruch auf einen Betreuungsurlaub, wenn ein minderjähriges Kind wegen Krankheit oder Unfall gesundheitlich schwer beeinträchtigt ist, sie ihre Erwerbstätigkeit für die Betreuung unterbrechen und sie Anspruch auf eine Betreuungs-entschädigung nach Erwerbsersatzgesetz (EOG) haben. Die gesundheitliche Beeinträchtigung des Kindes muss ärztlich bescheinigt sein.

Der Urlaub dauert maximal 14 Wochen. Sind beide Eltern erwerbstätig, so hat jeder Elternteil Anspruch auf einen Betreuungsurlaub von höchstens sieben Wochen. Die Eltern können jedoch eine abweichende Aufteilung wählen. Der Urlaub kann – innerhalb einer Rahmenfrist von 18 Monaten – am Stück, tage- oder wochenweise bezogen werden.

Die Betreuungsentschädigung wird als Taggeld ausgerichtet. Das Taggeld beträgt 80% des durchschnittlichen Erwerbseinkommens und ist auf höchstens CHF 196 pro Tag begrenzt.

Linda Tagmann

lic.oec.publ., dipl. Wirtschaftsprüferin, Mandatsleiterin Treuhand

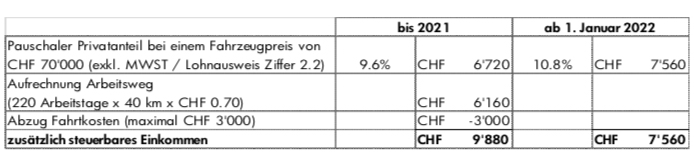

Anstelle der tatsächlichen Kosten der privaten Nutzung abzüglich dem Fahrkostenabzug von maximal CHF 3’000, können Steuerpflichtige eine Pauschale von monatlich 0.9% (bisher 0.8%) bzw. jährlich 10.8% (bisher 9.6%) des Fahrzeugkaufpreises als zusätzliches Einkommen versteuern. Bei Anwendung der Pauschale entfällt die Deklaration der Fahrtkosten für den Arbeitsweg als übriges Einkommen. Ein allfälliger Aussendienstanteil ist nicht mehr auf dem Lohnausweis zu bescheinigen.

Ein Rechenbeispiel zum Vergleich: Ein Mitarbeiter darf das Geschäftsfahrzeug im Wert von CHF 70’000 (exkl. MWST) auch für private Fahrten sowie für den täglichen Arbeitsweg von 40 km verwenden. Der Arbeitgeber trägt alle Kosten für das Fahrzeug.

Die erhöhte Pauschale ist vorteilhafter bei einem täglichen Arbeitsweg ab ca. 25 km. Es bleibt auch weiterhin möglich, die private Nutzung in einem Fahrtenheft zu dokumentieren und den effektiven Fahrkostenabzug geltend zu machen.

Die erhöhte Pauschale gilt ebenfalls für die Berechnung des beitragspflichtigen Einkommens bei den Sozialversicherungen sowie für die Berechnung des Privatanteils bei der Mehrwertsteuer.

Martin Horak

Buchhalter mit eidg. Fachausweis, RAB-Zulassung als Revisionsexperte, Teamleiter Treuhand, Mandatsleiter Treuhand

Auch Fernverkäufer, die aus einem Lager ausserhalb der EU liefern, können mit dem Import One Stop Shop (IOSS) vereinfacht abrechnen. Wie beim OSS ist der Fernverkäufer, der IOSS anwendet, nur in einem EU-Land für die UST registriert und gibt dort die UST-Erklärung für alle Fernverkäufe in EU-Länder ab. Der IOSS ist nur für Sendungen mit einem Maximalwert von EUR 150 anwendbar, auch wenn die Bestellung mehrere Artikel enthält. Bei Anwendung des IOSS wird keine Einfuhrumsatzsteuer erhoben.

In den UST-Abrechnungen für OSS und IOSS können nur Umsätze deklariert, aber keine Einfuhrumsatzsteuern und Vorsteuern geltend gemacht werden. Die Anwendung des IOSS oder OSS bedingt, dass sämtliche Umsätze aus Fernverkäufen ins EU-Ausland unter dem IOSS oder OSS deklariert werden. Auch wenn in einem EU-Land auf Grund von anderen Sachverhalten (z.B. innergemeinschaftliches Verbringen von Waren) oder früherer Versandlieferungen eine Registrierung als Steuerpflichtiger besteht, dürfen die Fernverkäufe ins betreffende Land nicht über diese Registrierung abgerechnet werden.

Marianne Esther Meier

Dipl. Steuerexpertin, Executive Master MWST, Dipl. Expertin Rechnungslegung und Controlling