Newsletter ECOVIS Aktuell / Jahreswechsel 2025/2026

Liebe Leserin, lieber Leser

Zum Jahreswechsel bedienen wir Sie auch dieses Jahr gerne mit einer Auswahl von Themen aus unserem Tätigkeitsgebiet, die auch für Sie von Interesse sein könnten. Einzelheiten ver efen wir gerne mit Ihnen im persönlichen Gespräch. Nehmen Sie Kontakt mit uns auf – wir sind sehr gerne für Sie da und beraten Sie persönlich und kompetent.

Bei dieser Gelegenheit danken wir Ihnen herzlich für die angenehme und konstruk ve Zusammenarbeit und das Vertrauen, das Sie uns und unserem Unternehmen entgegenbringen. Wir wünschen Ihnen einen guten Start in ein erfolgreiches Jahr 2026 mit vielen interessanten Begegnungen und Gesprächen.

Ihr ECOVIS-Team

Inhalt

Blick in die steuerliche Zukunft ohne Eigenmietwert

Volk und Stände haben im September 2025 an der Urne den Kantonen die Möglichkeit der Einführung einer Liegenschaftssteuer auf Zweitliegenschaften eingeräumt – und damit gleichzeitig auch der Abschaffung des Eigenmietwerts zugestimmt.

Regelungen beim Bund und bei der Steuerharmonisierung

Für selbstgenutzte (Zweit-)Liegenschaften im Privatvermögen wird somit künftig kein Eigenmietwert mehr zu versteuern sein. Im Gegenzug werden auf Bundesebene auch die meisten bisher zulässigen Abzüge, wie jene für Unterhalt, Energiespar- und Umweltschutzmassnahmen, Versicherungsprämien und Verwaltungskosten, nicht mehr geltend gemacht werden können. Den Kantonen steht es jedoch frei, Aufwendungen im Zusammenhang mit Energiespar- und Umweltschutzmassnahmen bis längstens zum Jahr 2050 weiterhin zum Abzug zuzulassen. Der Abzug von Schuldzinsen wird nur noch für Personen mit steuerbaren Miet- oder Pachtzinserträgen möglich sein. Davon sind auch Schuldzinsen für Darlehen, Kleinkredite usw. betroffen. Eine Sonderregelung gilt für Personen, die erstmals eine selbstbewohnte Liegenschaft am Hauptsteuerdomizil erwerben. Da die Kantone insbesondere für die Einführung der Liegenschaftssteuer auf Zweitliegenschaften Zeit benötigen, ist mit dem Inkrafttreten frühestens auf das Jahr 2028 zu rechnen.

Situation im Kanton Zürich

Letztmals hat der Kanton Zürich für das Jahr 2009 die Einkommens- und Vermögenswerte für selbstgenutzte Liegenschaften – also Eigenmietwert und Vermögenssteuerwert – angepasst. Deshalb hat er neue Berechnungsgrundlagen erarbeitet, welche grundsätzlich ab 2026 Anwendung finden. Da der Eigenmietwert abgeschafft wird, verzichtet er jedoch auf die Anpassung der Eigenmietwerte für Liegenschaften mit Baujahr bis 2025. Für solche, die ab 2026 erstellt werden, gelten zwar die neuen Parameter, welche zu höheren Eigenmietwerten führen, zum Ausgleich ist jedoch ein pauschaler Abzug von 10% vorgesehen. Die Vermögenssteuerwerte steigen 2026 aufgrund der neuen Parameter für alle Liegenschaften. Die Erhöhung ist abhängig von Art und Lage der Liegenschaft. Allerdings steigen nur schon die steuerlichen Landwerte von Einfamilienhäusern um mindestens 40% und können ein Mehrfaches des bisherigen Wertes betragen. Beiprivat gehaltenen Mehrfamilienhäusern beträgt die Wertsteigerung zwischen knapp 9% und beinahe 47%.

Matthias Heusser

Betriebsökonom FH, Dipl. Steuerexperte

Bereits seit dem 1. Januar 2023 gelten neue Vorschriften für Gesellschaften ohne Revisionsstelle, deren Jahresrechnung einen Kapitalverlust oder eine Überschuldung zeigen. Wir haben darüber berichtet.

Die Pflicht zur Beseitigung des Kapitalverlusts und zur Sanierung der Gesellschaft gilt für alle Gesellschaften und ist nicht neu. Auch die Pflicht zur Benachrichtigung des Gerichts bei begründeter Besorgnis einer Überschuldung besteht weiterhin – mit Ausnahmen, falls ausreichende Rangrücktritte von Gesellschaftsgläubigern vorliegen oder begründete Aussicht auf kurzfristige Behebung der Überschuldung besteht.

Neu ist hingegen, dass die Jahresrechnung in diesen Fällen vor der Genehmigung durch die Generalversammlung auch dann einer eingeschränkten Revision durch einen zugelassenen Revisor unterzogen werden muss, wenn die Gesellschaft über keine Revisionsstelle verfügt. Liegt der Bericht des Revisors nicht vor, kann die Generalversammlung die Jahresrechnung nicht genehmigen. Ein entsprechender Genehmigungsbeschluss wäre ungültig. Die Verletzung dieser Sorgfaltspflichten kann fatale rechtliche und finanzielle Folgen für die Gesellschaft und deren Organe haben, z. B. aus der unbeschränkten persönlichen und solidarischen Haftung. Es ist aber beispielsweise auch offen, wie die Steuerbehörden mit einer Steuererklärung umgehen, die auf einer nicht genehmigten Jahresrechnung basiert.

Die eingeschränkte Revision führt zu Kosten, die eine ohnehin notleidende Gesellschaft zusätzlich belasten. Die Suche nach einem Revisor kann erschwert sein, da die Prüfung einer solchen Gesellschaft für den Revisor mit erhöhten Risiken verbunden ist – insbesondere weil ihm die Anzeigepflicht beim Gericht obliegt, falls der Verwaltungsrat bzw. die Geschäftsführung die Anzeige unterlässt.

Als Sanierungsmassnahme kommt neben den altbekannten Massnahmen wie Kapitalerhöhung, Auflösung von stillen Reserven, à-fonds-perdu-Zuschuss oder Forderungsverzicht auch die Umwandlung von Darlehen von Beteiligten in eine Kapitaleinlagereserve in Frage.

Thomas Naegeli

Betriebsökonom FH

Dipl. Wirtschaftsprüfer

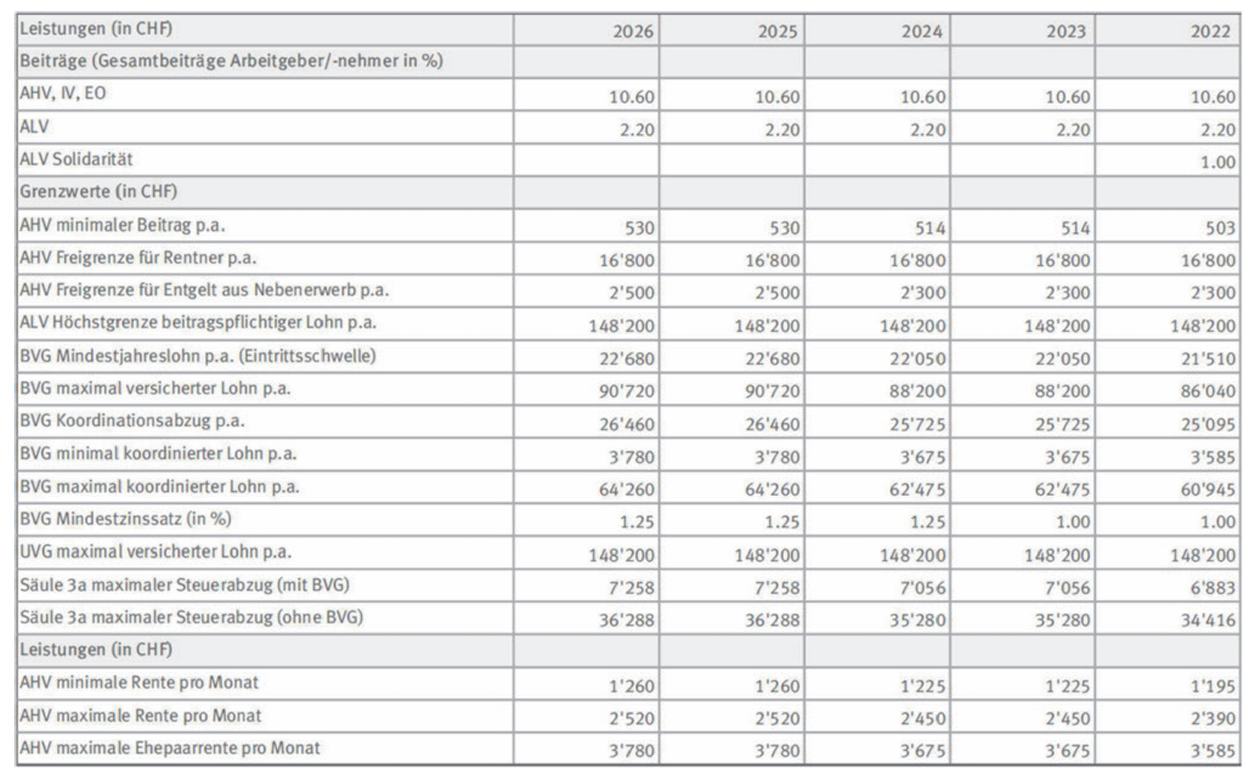

Nachstehend geben wir Ihnen eine Übersicht über die wichtigsten Beitragssätze, Leistungen und Grenzwerte der Sozialversicherungen.

13. AHV-Rente

Im Dezember 2026 wird erstmals eine 13. AHV-Rente ausbezahlt. Anspruch haben Personen, die im Monat Dezember eine AHV-Altersrente erhalten. Die 13. AHV-Rente entspricht einem Zwölftel der Summe der während des Jahres ausgerichteten Altersrenten (ohne Kinderrenten, Zusatzrenten und Rentenzuschlag für Frauen der Übergangsgeneration AHV 21). Bei den AHV-Hinterlassenenleistungen besteht kein Anspruch auf eine 13. Rente. Die 13. AHV-Rente darf nicht zu einer Kürzung der Ergänzungsleistungen (EL) führen.

Anpassung der BVG-Hinterlassenen- und Invalidenrenten

Auf den 1. Januar 2026 werden seit 2022 laufende Witwen-, Witwer-, Waisen- und Invalidenrenten aus der obligatorischen zweiten Säule (BVG-Minimum) erstmals der Preisentwicklung angepasst und entsprechend um 2,7 % erhöht. Renten, die vor 2022 entstanden sind, bleiben unverändert. Die Anpassung überobligatorischer BVG-Renten bleibt der Vorsorgeeinrichtung überlassen.

Rückwirkender Einkauf in die Säule 3a

Im Steuerjahr 2026 ist erstmals ein rückwirkender Einkauf in die gebundene Selbstvorsorge (Säule 3a) möglich. Wir haben darüber berichtet. In der Schweiz erwerbstätige Personen, die ab 1. Januar 2025 nicht die für sie maximal zulässigen Beiträge einbezahlt haben, können solche Lücken künftig bis zu zehn Jahre rückwirkend schliessen und diese nachträglichen Einzahlungen (Einkäufe) vom steuerbaren Einkommen in Abzug bringen. Zusätzlich zum ordentlichen Beitrag ist ein Einkauf in Höhe des «kleinen Beitrages» (maximaler Steuerabzug mit BVG, siehe Tabelle oben) möglich. Wer einen Einkauf tätigen will, muss sowohl im Jahr des Einkaufs als auch im Jahr, für das nachträglich Beiträge einbezahlt werden, über ein AHV-pflichtiges Erwerbseinkommen verfügen. Der rückwirkende Einkauf setzt ausserdem voraus, dass im Jahr des Einkaufs der Maximalbetrag einbezahlt wird.

Auch das ZAZ-Konto gehört bald der Vergangenheit an

Mit Passar führt das Bundesamt für Zoll und Grenzsicherheit (BAZG) ein digitales System für die Zollabwicklung des grenzüberschreitenden Warenverkehrs ein. Alle Zollformalitäten für Ein-, Aus- und Durchfuhren von Waren in, aus und durch die Schweiz werden künftig einfacher, rascher und papierlos erledigt.

Mit Passar können Deklarationen bereits vor dem Grenzübertritt elektronisch eingereicht und die Abwicklung online nachverfolgt werden. Die elektronische Abwicklung ersetzt die bisherigen Zolldokumente mit Unterschrift oder Stempel.

Schrittweise Einführung bis 2027

Die Einführung von Passar erfolgt schrittweise seit Juni 2023. Transitverfahren (Durchfuhren) können bereits über Passar abgewickelt werden. Das bisherige System e-dec Export für Ausfuhren wird bis Ende 2025 durch Passar abgelöst. Für Einfuhrverfahren erfolgt die Ablösung der heutigen ZAZ-Konten (zentralisiertes Abrechnungsverfahren) ab 2026. Die bisherigen Systeme e-dec und NCTS werden vollständig ersetzt.

Ab 2026 werden keine neuen ZAZ-Konten mehr eröffnet, welche bislang dazu dienten, bei der Einfuhr von Waren in die Schweiz die Zölle, Mehrwertsteuer und Gebühren gesammelt und zeitversetzt zu begleichen. Bis Anfang 2027 sollte die Umstellung auf Passar vollständig abgeschlossen sein.

Frühzeitiges Planen lohnt sich

Die Umstellung auf Passar bringt nicht nur technische, sondern auch prozessuale Anpassungen mit sich. Unternehmen sollten ihre internen Abläufe frühzeitig auf die neuen Anforderungen vorbereiten und die Umstellung sorgfältig planen. Wer die Umstellung verpasst, riskiert Verzögerungen bei der Zollabfertigung oder fehlende Einfuhrgenehmigungen.

Tatiana Rhyn

Mehrwertsteuerexpertin,

VAT, CAS in Zollrecht

Hinweis: Dieser Newsletter soll einen kurzen Überblick über aktuelle Themen vermitteln und kann deshalb nicht auf individuelle Verhältnisse eingehen. Die Informationen dürfen daher nicht als persönliche Beratung/Auskunft interpretiert und verwendet werden. Zur besseren Lesbarkeit wird bei Personenbezeichnungen die männliche Form verwendet, die sich auf alle Geschlechter bezieht.