Newsletter ECOVIS Aktuell / Jahreswechsel 2024/2025

Liebe Leserin, lieber Leser

Zum Jahreswechsel bedienen wir Sie auch dieses Jahr gerne mit einer Auswahl von Themen aus unserem Tätigkeitsgebiet, die auch für Sie von Interesse sein könnten. Einzelheiten vertiefen wir gerne mit Ihnen im persönlichen Gespräch. Nehmen Sie Kontakt mit uns auf – wir sind sehr gerne für Sie da und beraten Sie persönlich und kompetent.

Bei dieser Gelegenheit danken wir Ihnen herzlich für die angenehme und konstruktive Zusammenarbeit und das Vertrauen, das Sie uns und unserem Unternehmen entgegenbringen. Wir wünschen Ihnen einen guten Start in ein erfolgreiches Jahr 2025 mit vielen interessanten Begegnungen und Gesprächen.

Ihr ECOVIS-Team

Inhalt

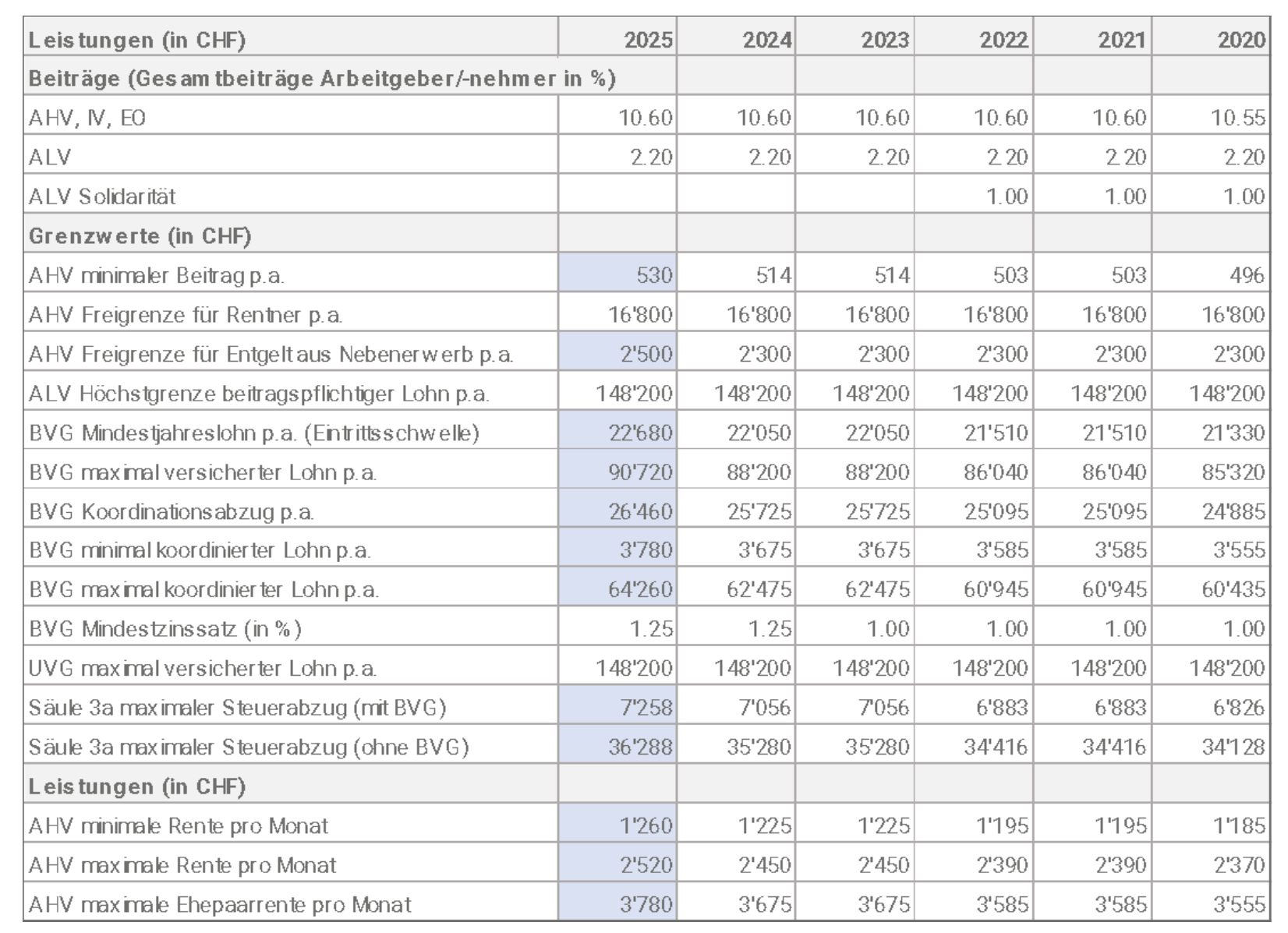

Aktuell können erwerbstätige Personen mit AHV-pflichtigem Einkommen jährlich einen Betrag in die Säule 3a einzahlen und steuerlich in Abzug bringen. Im Jahr 2024 sind diese Einzahlungen beschränkt auf CHF 7’056 (für Pensionskassenversicherte) respektive CHF 35’280 (für Personen ohne Pensionskasse). Im Folgejahr erhöhen sich diese Limiten auf CHF 7’258 respektive CHF 36’288.

Ab 2025 können Einzahlungen für die vergangenen maximal zehn Jahre nachgeholt werden. Dies betrifft jedoch nur die Jahre ab Inkrafttreten. Somit sind erstmals im Jahr 2026 Einkäufe (nämlich für das Jahr 2025) möglich.

Für einen solchen Einkauf wird vorausgesetzt, dass im Jahr des Einkaufs der volle Betrag des laufenden Jahres einbezahlt wird. Weiter darf mindestens in einem der zehn Vorjahre die maximale Einzahlung nicht ausgeschöpft worden sein. Auch kann für ein Jahr mit einer solchen Beitragslücke nur einmalig ein Einkauf getätigt werden. Jedoch dürfen in einem Jahr Einkäufe für mehrere vorangegangene Jahre vorgenommen werden. Zu beachten ist zudem, dass der maximale Einkaufsbetrag auf die Höhe des im jeweiligen Jahr gültigen Betrags für Pensionskassenversicherte beschränkt ist; dies gilt für Personen mit und ohne Anschluss an eine Pensionskasse (wenn also im Jahr 2025 Einkäufe möglich wären, ergäbe sich hierfür eine betragliche Beschränkung auf CHF 7’258). Ein Einkauf ist zudem in jenem Jahr ausgeschlossen, in welchem Leistungen infolge Pensionierung bezogen werden.

Um einen Einkauf tätigen zu können, ist ein schriftliches Gesuch bei der Vorsorgeeinrichtung nötig. Darin ist zu erwähnen, wie viel man für welche vergangenen Jahre einzahlen möchte. Zudem sind die Beitragslücken und das Erfüllen der weiteren, oben erwähnten Kriterien, nachzuweisen.

Durch diese Möglichkeit sind die Vorsorgeeinrichtungen gehalten, die relevanten Unterlagen während mindestens zehn Jahren aufzubewahren; und zwar auch nach Beendigung des Vorsorgeverhältnisses

Matthias Heusser

Betriebsökonom FH, Dipl. Steuerexperte

Weniger Schlupflöcher, mehr Regulierung – eine Konkurswelle rollt an

Ab dem 1. Januar 2025 gelten schärfere Bestimmungen zur Bekämpfung von missbräuchlichen Konkursen. Die Änderungen betreffen unter anderem die Handelsregisterverordnung, das Schuldbetreibungs- und Konkursrecht, das Obligationenrecht sowie das Strafrecht.

Die neuen Bestimmungen sollen erschweren, dass sich Schuldner von finanziellen Verpflichtungen wie Lohnzahlungen oder Schulden auf Kosten anderer entledigen und so andere Personen schädigen. Sie umfassen unter anderem folgende Elemente:

Konkursbetreibung für öffentlich-rechtliche Forderungen

Öffentlich-rechtliche Forderungen (Steuern, Abgaben, Gebühren, Bussen sowie Prämien für die obligatorische Unfallversicherung) können neu über das Konkursverfahren vollstreckt werden. Bisher war nur die Pfändung einzelner Vermögenswerte möglich. Daraus ergibt sich für andere Gläubiger der Vorteil, dass sie auf die Konkurseröffnung (und die Leistung des Kostenvorschusses durch den öffentlich-rechtlichen Gläubiger) warten und dann ihre Forderungen kostenlos anmelden können.

Einschränkungen beim Opting-out

Der Verzicht auf die Wahl einer Revisionsstelle und die eingeschränkte Revision (Opting-out) ist neu nur noch für künftige Geschäftsjahre möglich, sofern die Gesellschaft die Kriterien erfüllt. Bisher war der Verzicht auch für das laufende Geschäftsjahr und – bis sechs Monate nach dem Bilanzstichtag – auch für das Vorjahr möglich.

Meldepflicht der Steuerbehörden

Die kantonalen Steuerbehörden müssen dem Handelsregisteramt neu Meldung erstatten, wenn sie von juristischen Personen drei Monate nach Ablauf der (steuerrechtlichen) Fristen keine Jahresrechnung vorliegen haben. Dies soll vermeiden helfen, dass Gläubiger durch Pflichtverletzungen der Unternehmensorgane geschädigt werden. Bei Vorliegen

einer solchen Meldung muss das Handelsregisteramt die Wahl einer Revisionsstelle oder die Erneuerung des Opting-out einfordern. Kommt die Gesellschaft dieser Aufforderung nicht nach, benachrichtigt das Handelsregisteramt das Gericht.

Personensuche im Handelsregister

Künftig soll der zentrale Firmenindex (Zefix) die Suche nach im Handelsregister eingetragenen Personen ermöglichen – losgelöst von den eingetragenen Firmen. Durch die neue Funktion lassen sich personelle Zusammenhänge einfacher erkennen.

Anzeigepflicht der Konkursämter

Neu müssen die Konkursämter eine Strafanzeige erstatten, wenn sie im Rahmen ihrer Tätigkeit auf einen Verdacht oder einen Hinweis auf eine Straftat stossen.

Peter Wyss

Betriebsökonom HWV

Nachstehend geben wir Ihnen eine Übersicht über die wichtigsten Beitragssätze, Leistungen und Grenzwerte der Sozialversicherungen. Die AHV/IV-Renten werden per 1. Januar 2025 der aktuellen Preis- und Lohnentwicklung angepasst. Darauf abgestimmt ändern sich auch die Grenzwerte in der beruflichen Vorsorge (BVG) und in der gebundenen privaten Vorsorge (Säule 3a).

Erhöhung der Familienzulagen

Erstmals seit Inkrafttreten des Familienzulagengesetzes im Jahr 2009 werden die Mindestansätze für die Familienzulagen an die Preisentwicklung angepasst. Der Mindestansatz für die Kinderzulage steigt von CHF 200 auf CHF 215, derjenige für die Ausbildungszulagen steigt von CHF 250 auf CHF 268. Höhere Zulagen gelten in der Landwirtschaft. Auch der Mindestlohn als Voraussetzung für den Anspruch auf Familienzulagen steigt – von CHF 7’350 auf CHF 7’560.

Erhöhung des Referenzalters der Frauen

Die schrittweise Erhöhung des Referenzalters (Renteneintritt) im Rahmen der AHV-Reform 21 betrifft im Jahr 2025 Frauen der Jahrgänge 1960 und 1961. Frauen mit Jahrgang 1960 erreichen das Referenzalter (64 Jahre) zwischen Februar 2024 und Januar 2025, Frauen mit Jahrgang 1961 (Referenzalter 64 Jahre + 3 Monate) zwischen Mai 2025 und April 2026.

Mit dem Inkrafttreten des teilrevidierten Mehrwertsteuergesetzes und der teilrevidierten Mehrwertsteuerverordnung am 1. Januar 2025 gehen auch verschiedene Praxisänderungen einher. Hier ein Überblick über die wichtigsten Änderungen:

Jährliche Abrechnung:

Steuerpflichtige mit einem Jahresumsatz bis CHF 5’005’000 können die Mehrwertsteuer neu auf Antrag jährlich abrechnen (statt wie bisher viertel- bzw. halbjährlich). Für das Jahr 2025 muss der entsprechende Antrag bis zum 28. Februar 2025 eingereicht werden. Bei jährlicher Abrechnung sind Ratenzahlungen zu leisten.

Plattformbesteuerung:

Ermöglicht eine elektronische Plattform eine Lieferung, indem sie einen Verkäufer eines Gegenstandes mit einem Käufer zu einem Vertragsabschluss auf der Plattform zusammenbringt, gilt der Plattformbetreiber gegenüber dem Käufer als Leistungserbringer. Dies führt zu zwei Lieferungen: Die erste (meist wohl fiktive) Lieferung zwischen dem Verkäufer und dem Plattformbetreiber ist steuerbefreit. Stellt der Verkäufer dem Käufer eine Rechnung mit Mehrwertsteuer aus, muss er auf der Rechnung auf die Plattformbesteuerung hinweisen sowie Name und MWST-Nummer des Plattformbetreibers angeben. Die zweite Lieferung zwischen dem Plattformbetreiber und dem Käufer ist steuerpflichtig. Der Plattformbetreiber gilt damit als steuerpflichtiger Leistungserbringer und muss die Mehrwertsteuer für alle auf seiner Plattform genierten Umsätze abrechnen. Dienstleistungsplattformen sind nicht betroffen.

Saldosteuersatzmethode:

Es können neu mehr als nur zwei Saldosteuersätze angewendet werden – ein Steuersatz für jede Tätigkeit, die mehr als 10% des steuerbaren Gesamtumsatzes ausmacht. Beim Wechsel von der effektiven Abrechnungsmethode zur Saldosteuersatzmethode oder umgekehrt müssen neu Vorsteuerkorrekturen vorgenommen werden.

Weitere Anpassungen betreffen die Pflicht zur elektronischen Abrechnung, die Anpassung einzelner Saldo- und Pauschalsteuersätze, die Ausweitung der Bezugsteuerpflicht beim Handel mit Emissionsrechten/-zertifikaten, die Subventionen, die Gruppenbesteuerung, die Ortsdefinition für Reisebüros, Reiseleistungen, Organisatoren von Veranstaltungen sowie für bestimmte Dienstleistungen in Kultur, Sport, Wissenschaft usw. Die Eidg. Steuerverwaltung kann auf die Vertretung von Steuerpflichtigen ohne Sitz in der Schweiz verzichten, sofern die Erfüllung der Verfahrenspflichten und der rasche Vollzug des Gesetzes auf andere Weise gewährleistet ist.

Marcel P. De Boni

Betriebsökonom HWV, Dipl. Wirtschaftsprüfer