Newsletter ECOVIS Aktuell / Jahreswechsel 2023/2024

Liebe Leserin, lieber Leser

Zum Jahreswechsel bedienen wir Sie auch dieses Jahr gerne mit einer Auswahl von Themen aus unserem Tätigkeitsgebiet, die auch für Sie von Interesse sein könnten. Einzelheiten vertiefen wir gerne mit Ihnen im persönlichen Gespräch. Nehmen Sie Kontakt mit uns auf – wir sind sehr gerne für Sie da und beraten Sie persönlich und kompetent.

Bei dieser Gelegenheit danken wir Ihnen herzlich für die angenehme und konstruktive Zusammenarbeit und das Vertrauen, das Sie uns und unserem Unternehmen entgegenbringen. Wir wünschen Ihnen einen guten Start in ein erfolgreiches Jahr 2024 mit vielen interessanten Begegnungen und Gesprächen.

Ihr ECOVIS-Team

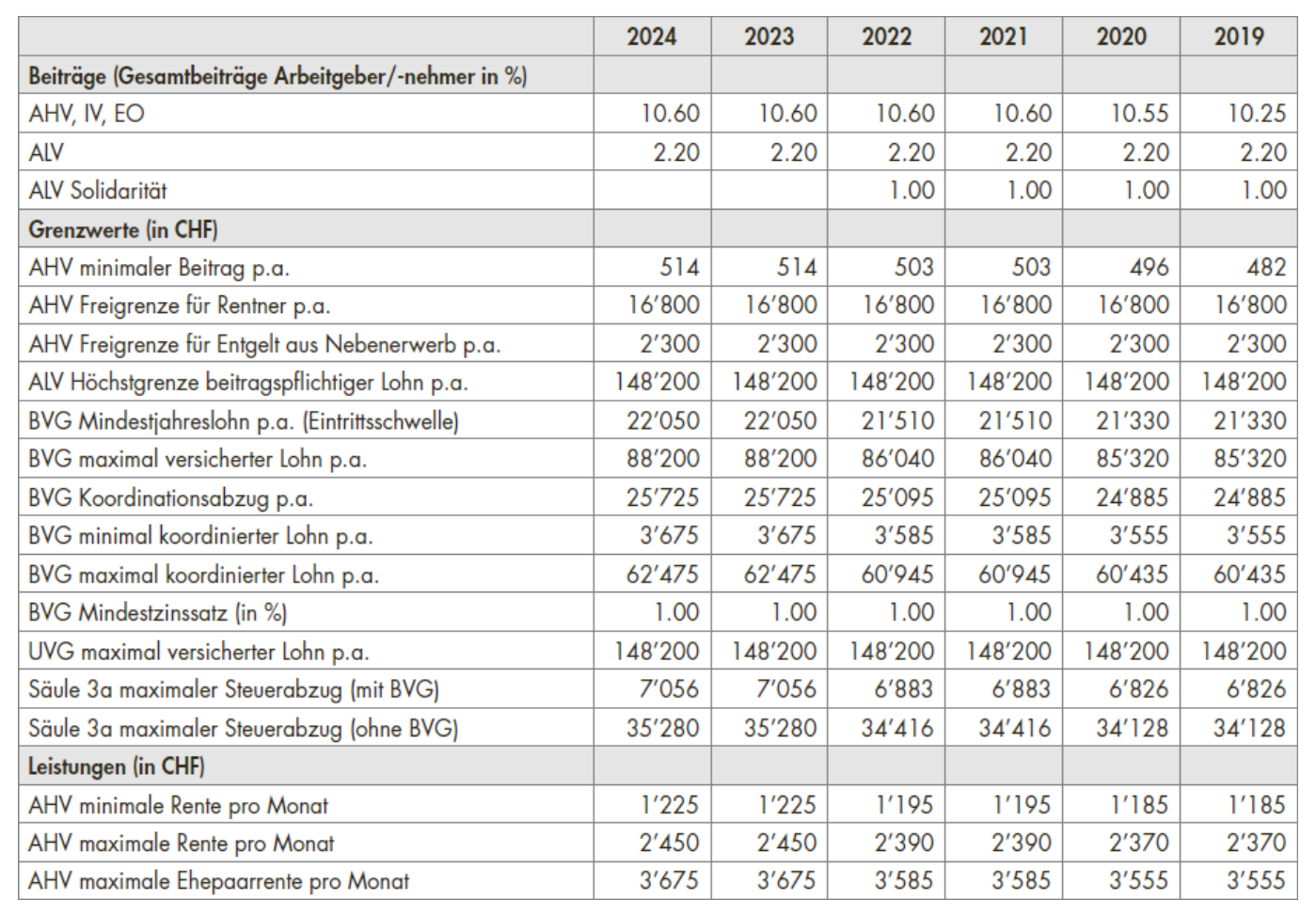

Inhalt

Mit dem nun gestiegenen Zinsniveau können grundsätzlich sämtliche Kapitalgesellschaften und Genossenschaften mit Steuerpflicht im Kanton Zürich von diesem zusätzlichen Zinsabzug profitieren. Dabei wird der mögliche Zinsabzug auf Grundlage der jeweiligen Jahresrechnung – erstmals aufgrund der Zahlen 2023 – in einer einigermassen aufwändigen Berechnung ermittelt. Generell gilt, dass mit höherer Eigenkapitalquote auch der effektive Abzug höher ausfällt. Unter anderem dadurch kann sich der steuerbare Gewinn auf Stufe Staats- und Gemeindesteuern im Kanton Zürich um bis zu 70 % reduzieren.

Matthias Heusser

Betriebsökonom FH, Dipl. Steuerexperte

Dieses Vorgehen erscheint logisch, setzt jedoch zunächst einmal voraus, dass bekannt ist wo welche Informationen liegen. Dieses «Information Asset Inventar» dient dann als Ausgangslage für die Bestimmung der Sicherheitsstrategie. Die wenigsten Unternehmen verfügen jedoch über ein vollständiges und vernetztes Inventar bzw. über Mechanismen, dieses ständig aktuell zu halten. Häufig werden Information Assets bei Drittparteien sowie in der Cloud nicht berücksichtigt. Je besser der Überblick, desto schneller kann jedoch im Krisenfall reagiert und Schadensbegrenzung betrieben werden. Basierend auf diesem Inventar gilt es zunächst möglichst rasch auf ein gewisses Grundschutzniveau zu kommen. Dabei können häufig mit einfachen Massnahmen gute Fortschritte erzielt werden. Meist sind die technischen Voraussetzungen bereits vorhanden, sie müssen nur aktiviert werden (z.B. bei Microsoft 365). Weitere «Quick Wins» können im Bereich Mehrfaktorauthentifizierung, Umgang mit Administrator-Rechten, Passwortregeln, Umgang mit Wechseldatenträgern etc. realisiert werden.

Robuste Backup Verfahren sowie Überlegungen und Tests im Bereich Incident und Desaster Recovery Management sind vor dem Hintergrund steigender Fallzahlen von Vorfällen immer wichtiger. Der wichtigste Faktor ist jedoch nicht die Technik, sondern das Sicherheitsbewusstsein der Mitarbeitenden. Daher kommt der regelmässigen Sensibilisierung eine Schlüsselrolle zu. Zu guter Letzt kann der Abschluss einer Cyberversicherung eine sinnvolle Ergänzung des eigenen Risikomanagements sein. Allerdings stellen die Versicherer für den Abschluss eines entsprechenden Versicherungsvertrages meist Anforderungen an vorkehrende Massnahmen und erbringen Versicherungsleistungen nur, wenn die Sorgfaltspflichten erfüllt wurden. Besser ist es ohnehin, wenn es gar nicht erst zum Schadenfall kommt.

Maximilian Lerch

Dipl. Wirtschaftsprüfer / Certified Information Security Manager