Newsletter ECOVIS Aktuell / Jahreswechsel 2019/2020

Liebe Leserin, lieber Leser

Zum Jahreswechsel bedienen wir Sie auch dieses Jahr gerne mit einer Auswahl von Themen aus unserem Tätigkeitsgebiet, die auch für Sie von Interesse sein könnten. Einzelheiten vertiefen wir gerne mit Ihnen im persönlichen Gespräch. Nehmen Sie Kontakt mit uns auf – wir sind gerne für Sie da und beraten Sie persönlich und kompetent.

Bei dieser Gelegenheit danken wir Ihnen herzlich für die angenehme und konstruktive Zusammenarbeit und das Vertrauen, das Sie uns und unserem Unternehmen entgegenbringen. Wir wünschen Ihnen einen guten Start in ein erfolgreiches Jahr 2020 mit vielen interessanten Begegnungen und Gesprächen.

Ihr ECOVIS-Team

Inhalt

Am 1. Januar 2020 tritt nach unbenutztem Ablauf der Referendumsfrist das revidierte Verjährungsrecht in Kraft. Das in der Öffentlichkeit breit und emotionsgeladen debattierte Gesetzesprojekt nahm über ein Jahrzehnt in Anspruch. Die Diskussion war unter anderem deshalb ausgelöst worden, weil bei zahlreichen Asbestgeschädigten, deren asbestbedingte Krankheit oft erst viele Jahre nach dem schädigenden Ereignis ausbrach, die Verjährung bereits eingetreten war. Die unbefriedigende Rechtslage fand Einzug in viele Medienberichterstattungen und führte schliesslich zur Verurteilung der Schweiz durch den Europäischen Gerichtshof für Menschenrechte wegen Verletzung des Rechts auf ein faires Verfahren gemäss Art. 6 Abs. 1 EMRK (Urteil des EGMR vom 11. März 2014, Howald Moor gegen Schweiz, Beschwerde Nr. 52067/10 und 41072/11).

Das Gesetz kennt eine relative sowie eine absolute Verjährungsfrist. Die relative Frist ist subjektiv bestimmt. Die Frist beginnt erst ab Kenntnis des Schadens und des Schädigers zu laufen. Die absolute Frist ist demgegenüber objektiv bestimmt und beginnt bereits mit dem schädigenden Verhalten bzw. dessen Ende. Ist die absolute Frist bereits verstrichen, ist der Anspruch verjährt, unabhängig davon, ob die relative Frist überhaupt schon zu laufen begonnen hat.

Bisher betrug die relative Verjährungsfrist der Deliktshaftung ein Jahr (Art. 60 OR). Diese Frist wurde im Zuge der Revision neu auf drei Jahre ausgedehnt. Die absolute Verjährungsfrist dauert grundsätzlich unverändert zehn Jahre. Bei Personenschäden, d.h. bei Tötung eines Menschen oder Körperverletzung, wird sie neuerdings auf zwanzig Jahre verlängert. Die absolute Verjährungsfrist beginnt allerdings weiterhin im Zeitpunkt der Pflichtverletzung (resp. an dem Tag an dem das schädigende Verhalten aufhörte, was nunmehr im Gesetzestext klargestellt wurde) und nicht etwa im Zeitpunkt des erkennbaren Schadenseintritts. Dies bedeutet, dass eine Schadenersatzforderung also auch nach der Neuregelung bereits verjährt sein kann, noch bevor der Schaden überhaupt in Erscheinung tritt. Ob die Revision mit Blick auf die Opfer von Langzeitschäden wie beispielsweise Asbestgeschädigte genügt, erscheint daher fraglich.

Chiara Pignatelli

Seit dem 1. Januar 2018 ist der weltweite Umsatz für die Bestimmung der Mehrwertsteuerpflicht massgebend. Diese Regelung hat auch Auswirkungen auf die Welt des Sports. So können auch Sportler, Sportteams, Sportverbände, Sportvereine, Managementgesellschaften, Sportfunktionäre usw. (nachfolgend „Sportorganisationen“) mehrwertsteuerpflichtig werden. Dies ist insbesondere dann der Fall, wenn sie an Veranstaltungen im Inland ein Preisgeld gewinnen, Start-/Antritts- oder Leistungsprämien erhalten und zugleich einen weltweiten steuerbaren und steuerbefreiten Umsatz von mindestens CHF 100‘000 erzielen (z.B. aus Sponsoringeinnahmen, Prämien und Preisgeldern, dem Verkauf von Sport-/Fanartikeln oder anderen Gegenständen sowie durch die Vermietung von Gegenständen). Bei gemeinnützigen Organisationen liegt die Schwelle des weltweiten Umsatzes bei CHF 150‘000.

Erfüllt ein Sportler oder eine Sportorganisation die genannten Voraussetzungen, ist eine Eintragung ins MWST-Register erforderlich. Somit unterliegen sämtliche im Inland erzielten Preisgelder, Prämien sowie Verkaufs- und Vermietungsumsätze der Mehrwertsteuer. Ebenfalls sind Leistungen aus Sponsoring, Werbung und Veräusserung von Übertragungsrechten sowohl von inländischen als auch von ausländischen Steuerpflichtigen an inländische Empfänger mit 7,7 % MWST zu fakturieren. Nicht der Steuer unterliegen hingegen Erlöse aus dem Verkauf von Eintrittstickets, Spenden und Leistungen aus Arbeitsvertrag.

Eine Möglichkeit zur Vereinfachung bei der Erfassung ausländischer Steuerpflichtiger besteht, wenn sie im Inland lediglich Preisgelder oder Prämien erhalten. In diesem Fall kann der inländische Veranstalter freiwillig die Mehrwertsteuer auf den von ihm ausgerichteten Leistungen im Namen des Sportlers abrechnen. Steuerschuldner bleibt jedoch immer der ausländische Sportler resp. die ausländische Sportorganisation.

Marianne Esther Meier

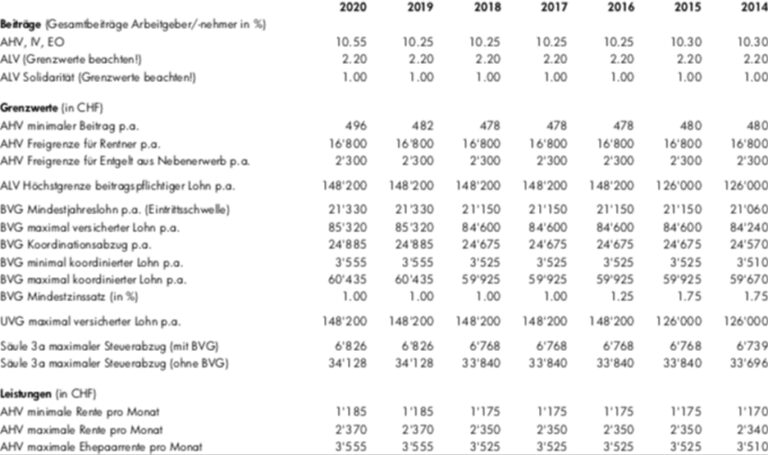

Marianne Esther MeierNachstehend eine Übersicht über die wichtigsten Beitragssätze, Leistungen und Grenzwerte der Sozialversicherungen. Mit der Inkraftsetzung des Bundesgesetzes über die Steuerreform und die AHV-Finanzierung (STAF) auf den 1. Januar 2020 steigen die AHV-Beiträge erstmals seit 1975. Auch die Beiträge für Nichterwerbstätige und Selbständigerwerbende sind davon betroffen.

Nachdem bislang hauptsächlich über die Auswirkungen von STAF auf die juristischen Personen berichtet wurde, fassen wir nachstehend kurz zusammen, wo auch natürliche Personen von dieser Gesetzesanpassung betroffen sein können (Fokus Kanton Zürich).

Ohne weiter über die Ausgestaltung der neu kreierten Patentbox oder des zusätzlichen Abzugs für Forschung und Entwicklung einzugehen, gilt es zu beachten, dass diese Sven Gutbrod Möglichkeiten grundsätzlich auch von Selbständigerwerbenden genutzt werden können.

Im Bereich der privilegierten Dividendenbesteuerung (Beteiligungsquote von mindestens 10 %) ändert der Kanton Zürich vom Teilsatz- auf das Teilbesteuerungsverfahren und übernimmt das bisherige Konzept der Direkten Bundessteuer. Der Kanton Zürich besteuert ab 2020 50 % der Dividendenausschüttung (Bund neu 70 %) und wird diese Quote voraussichtlich per 1. Januar 2023 auf 60 % erhöhen.

Die in den vergangenen Jahren bei börsenkotierten Schweizer Gesellschaften sehr beliebte und grundsätzlich im Privatvermögen nicht besteuerte Rückzahlung von Kapitaleinlagereserven erfährt dahingehend eine Einschränkung, dass neu eine steuerpflichtige Dividende in mindestens gleichem Umfang wie die Rückzahlung von Kapitaleinlagereserven ausbezahlt werden muss.

Eine Transponierung (Überführung von Beteiligungsrechten aus dem Privatvermögen einer natürlichen Person in das Geschäftsvermögen einer von dieser Person beherrschten juristischen Person oder Personenunternehmung) kann neu auch dann zu einem steuerbaren Vermögensertrag führen, wenn weniger als 5 % vom Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft übertragen werden. Mögliche negative Steuerfolgen sind deshalb nun selbst bei der Übertragung von Aktien im Streubesitz (bspw. in einem Bankdepot) zu beachten. Übersteigt der Erlös aus der Beteiligungsübertragung den Nennwert und die anteiligen Reserven aus Kapitaleinlagen der übertragenen Beteiligung, stellt die Differenz steuerbaren Vermögensertrag dar.

Die Besteuerung von Gratisaktien ist auf 2020 von allen Kantonen einzuführen. Im Kanton Zürich werden daraus resultierende Erträge analog der Direkten Bundessteuer im Zeitpunkt der Ausgabe steuerbar.

Und nicht zu vergessen ist die Erhöhung der AHV-Beiträge, welche die Arbeitnehmenden zur Hälfte in Form eines höheren Lohnabzugs mittragen. Bei den Selbständigerwerbenden erhöht sich der maximale Beitragssatz auf 9,95 % (bisher 9,65 %).

Sven Gutbrod

Sven GutbrodMit der Einführung der QR-Rechnung (Quick Response) am 30. Juni 2020 beginnt eine neue Ära im Zahlungsverkehr. Die QR-Rechnung ersetzt die roten und orangen Einzahlungsscheine und ermöglicht eine massive Effizienzsteigerung durch eine weitgehend automatisierte Verarbeitung. Die Einführung ist aber nicht nur für die Finanzinstitute anspruchsvoll, sondern auch die Rechnungssteller sind gefordert. Hard- und Software müssen an die neuen Anforderungen angepasst werden, damit der Effizienzgewinn auch tatsächlich realisiert werden kann und die Umstellung nicht zu einem massiven Mehraufwand führt. Wir empfehlen eine rechtzeitige Überprüfung der Infrastruktur und eine sorgfältige Vorbereitung auf die Umstellung.

Marcel P. De Boni

Marcel P. De Boni