Wie M&A für eine Nachfolgeregelung abläuft

Finanzinvestoren kaufen seit einiger Zeit vermehrt Arztpraxen auf und wandeln sie in ein Medizinisches Versorgungszentrum um. Das ist nicht überall gern gesehen. Für Ärztinnen und Ärzte, die ihre Praxis verkaufen wollen, ist das aber ein Weg, die Nachfolge trotz einer überall sinkenden Anzahl von Kaufinteressenten zu sichern.

Derzeit findet eine hitzige Debatte darüber statt, ob Finanzinvestoren weiterhin Arztpraxen erwerben und in vorhandene Medizinische Versorgungszentren (MVZ) integrieren sollten. Bundesgesundheitsminister Karl Lauterbach ist dagegen und argumentiert, dass die Gesundheitsversorgung in Deutschland ein öffentliches Gut sei. Das dürfe nicht profitorientierten Investoren überlassen werden.

Wachstumsmarkt MVZ

Die demografische Entwicklung und die steigende Nachfrage nach ambulanten medizinischen Leistungen machen MVZ zu einem Wachstumsmarkt – und der ist für Finanzinvestoren interessant. MVZ sind häufig profitabel und ermöglichen einen regelmäßigen und stabilen Cashflow. Im Rahmen der MVZ-Struktur ergeben sich zudem Synergieeffekte für integrierte Praxen. Elementar für eine erfolgreiche Integration ist ein strukturierter Mergers-&-Acquisitions-(M&A-)Prozess.

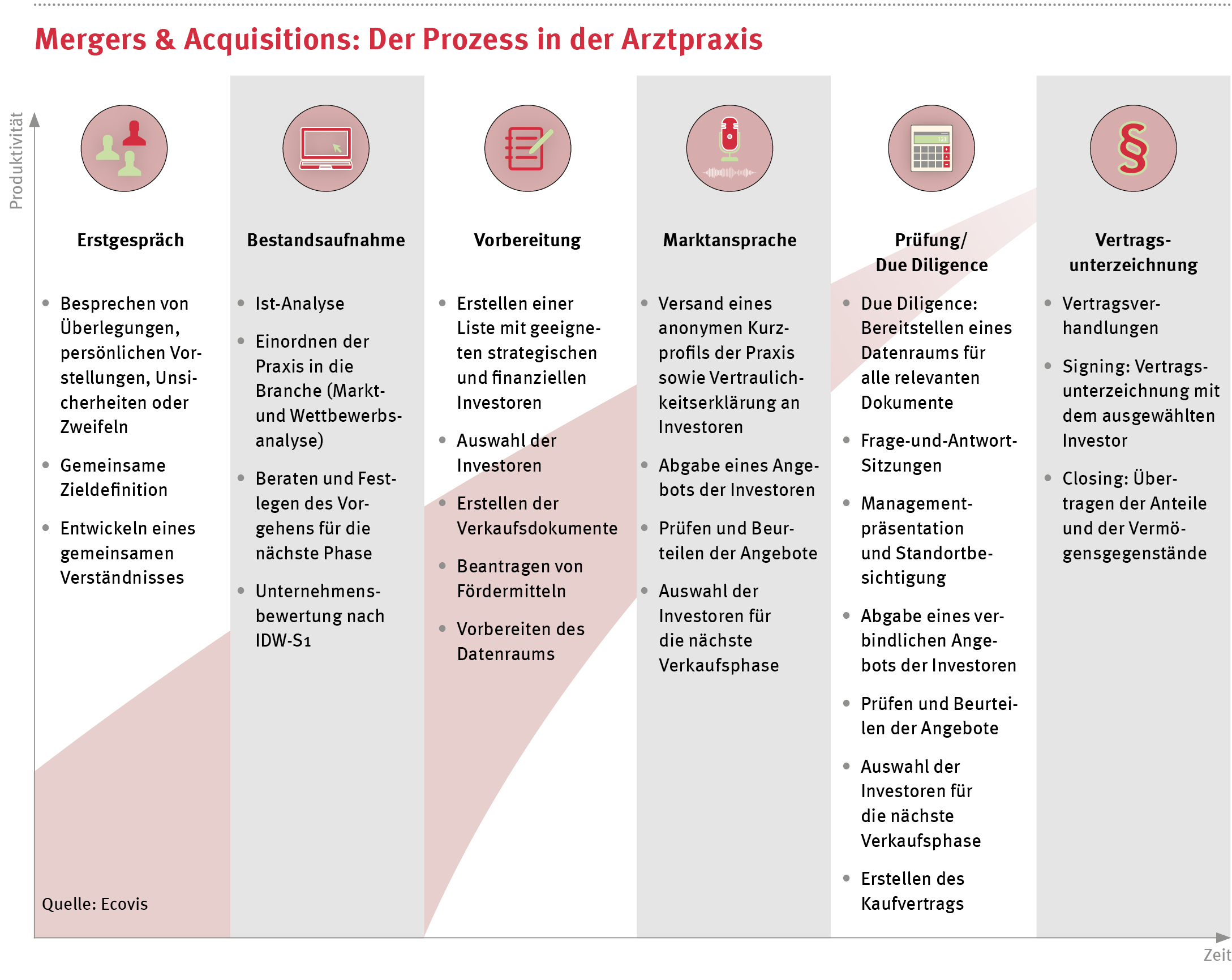

Der Verkauf einer Praxis ist äquivalent zu dem Verkauf eines Unternehmens. Dieser erfolgt nach einem strukturierten Prozess. In der Gesundheitswirtschaft sind darüber hinaus relevante Spezifika zu beachten. Sie bringt viele regulatorische Anforderungen mit sich. Besonders MVZ müssen spezifische Zulassungen und Genehmigungen von Gesundheitsbehörden erhalten, damit sie ihre Tätigkeit ausüben dürfen. Die Rechtsform des MVZ kann Auswirkungen auf den M&A-Prozess haben. „Entscheiden sich Heilberufler für M&A, brauchen sie erfahrene Unterstützung, denn der Prozess ist komplex und hat seine eigenen Spielregeln“, sagt Stefanie Anders, Steuerberaterin bei Ecovis in Düsseldorf.

Praxisverkaufs an ein MVZ

Vorteile:

- Nach dem Verkauf können Ärztinnen und Ärzte weiterhin als Angestellte in der Praxis arbeiten.

- Ärzte regeln ihre Nachfolge, und die Praxis bleibt erhalten.

- Verschiedene fachliche Kompetenzen von Ärzten, Fachärzten und medizinischen Fachkräften lassen sich durch den Verkauf an ein MVZ bündeln und eine bessere Versorgung der Patienten erreichen.

- Es entstehen Synergieeffekte, etwa durch die Zusammenlegung der administrativen Bereiche.

Nachteile:

- Ärztinnen und Ärzte verlieren ihre Autonomie. Durch den Einsatz einer Geschäftsführung können sie weniger über die künftige Ausrichtung des Unternehmens mitentscheiden.

- Abhängigkeit von anderen Ärzten: Das MVZ erfordert eine Zusammenarbeit mit anderen Ärzten. Das schränkt möglicherweise die persönliche Arbeitsweise ein.

- Eine hohe Auslastung des MVZ erfordert eine hohe Belastungstoleranz für die Ärzte.

Die Steuern für Verkäufer und MVZ-GmbH

Im Regelfall gründet der Investor, der eine Praxis kauft, zuerst eine neue MVZ-GmbH. Der abgebende Arzt verkauft dann seine Praxis an diese MVZ-GmbH und erzielt damit einen Verkaufsgewinn. Und der berechnet sich so: Verkaufspreis minus Wert des Betriebsvermögens minus der Kosten für den Verkauf.

Der Verkaufsgewinn ist unter bestimmten Voraussetzungen bis zu einer Höhe von 45.000 Euro, dem Freibetrag, steuerfrei. Das gilt, wenn der Praxisinhaber das 55. Lebensjahr vollendet hat oder wegen dauerhafter Berufsunfähigkeit nicht in der Lage ist, die Praxis fortzuführen. „Allerdings wird dieser Freibetrag bis zu einem Karenzbetrag in Höhe von 136.000 Euro sukzessive abgeschmolzen. Somit bekommt der Verkäufer ab einem Gewinn aus dem Verkauf in Höhe von 181.001 Euro keinen Freibetrag mehr“, erklärt Anders. Neben dem Freibetrag lässt sich noch eine Steuertarif-Ermäßigung, der „halbe Steuersatz“ für den nach Abzug des Freibetrags verbleibenden Verkaufsgewinn, beantragen. Diesen besteuert das Finanzamt dann nicht mit dem normalen persönlichen, sondern mit dem ermäßigten Steuersatz von 56 Prozent des durchschnittlichen Steuersatzes – mindestens jedoch 14 Prozent.

Will eine Ärztin oder ein Arzt die Steuertarif-Ermäßigung beantragen, gelten die gleichen Voraussetzungen wie für die Beantragung des Freibetrags. Die Steuertarif- Ermäßigung gewährt der Gesetzgeber allerdings nur bis zu einem Betrag von maximal fünf Millionen Euro. „Freibetrag und Steuertarif-Ermäßigung kann jeder Steuerpflichtige nur einmal im Leben beantragen“, gibt Anders zu bedenken. Die neue MVZ-GmbH hat in Höhe des Kaufpreises Anschaffungskosten, die sie abschreiben und über einen längeren Zeitraum als Betriebsausgaben geltend machen kann. „Der Verkauf von Praxen und die Bündelung zu MVZ kann für Ärzte vorteilhaft sein. Elementar ist jedoch, dass Finanzinvestoren ethisch handeln und die Patientenversorgung priorisieren“, sagt Ecovis-Expertin Stefanie Anders.