Verfahrensdokumentation: Chance für die Praxis?

Bereits bei der Prüfungsanordnung fordern viele Betriebsprüfer eine Verfahrensdokumentation des Steuerpflichtigen an. Auch Medizinerinnen und Mediziner sind betroffen. Können sie keine Verfahrensdokumentation vorlegen, drohen hohe Hinzuschätzungen der Finanzverwaltung.

Auch (Zahn-)Ärztinnen und Ärzte müssen in einer Verfahrensdokumentation detailliert beschreiben, wie ihre Buchhaltung entsteht. Die Verfahrensdokumentation muss Aufbau, Ablauf und Organisation der Praxis sowie die individuellen Praxisprozesse darstellen.

„Im Grunde müssen Ärztinnen und Ärzte alles, was für die Finanzbuchhaltung und Besteuerung relevant ist, in der Verfahrensdokumentation zusammenfassen und schriftlich vorlegen können“, erklärt Ecovis-Steuerberaterin Stefanie Anders in Düsseldorf. Dazu gehört beispielsweise auch die E-Mail-Korrespondenz mit Buchhaltungsbezug oder etwa Unterlagen zur Lohnabrechnung. Die Verfahrensdokumentation ist so anzulegen, dass ein Dritter, also der Prüfer, sich in angemessener Zeit einen Überblick über alle Geschäftsvorfälle in der Praxis verschaffen kann.

Grundlagen für die Verfahrensdokumentation

Grundlage, warum auch Ärztinnen und Ärzte eine Verfahrensdokumentation erstellen müssen, sind zwei Schreiben des Bundesministeriums für Finanzen (BMF) vom 14. November 2014 und 28. November 2019 zu „Grundsätzen ordnungsgemäßer Buchführung“ (GoBD). Zudem ergibt sich die Notwendigkeit einer Verfahrensdokumentation anhand des „Grundsatzes der Nachvollziehbarkeit von Unterlagen und Verfahren“. Das wiederum ist in den Vorschriften des Handelsgesetzbuchs (HGB) festgelegt. „Es besteht somit die Verpflichtung, dass Steuerpflichtige bei einer Betriebsprüfung eine Verfahrensdokumentation vorlegen“, erklärt Anders.

Betroffen sind hiervon alle Steuerpflichtigen mit Gewinneinkünften unabhängig von der Größe des Betriebs, der Komplexität oder der Branche. Es spielt auch keine Rolle, ob die steuerpflichtigen Unternehmen bilanzieren oder eine Einnahmen-Überschuss-Rechnung erstellen, um ihren Gewinn zu ermitteln. Somit müssen auch (Zahn-)Ärzte, die – sofern es die Rechtsform zulässt – oftmals eine Einnahmen-Überschuss- Rechnung machen, eine Verfahrensdokumentation für ihre Praxis abfassen und im Falle einer Betriebsprüfung vorlegen können.

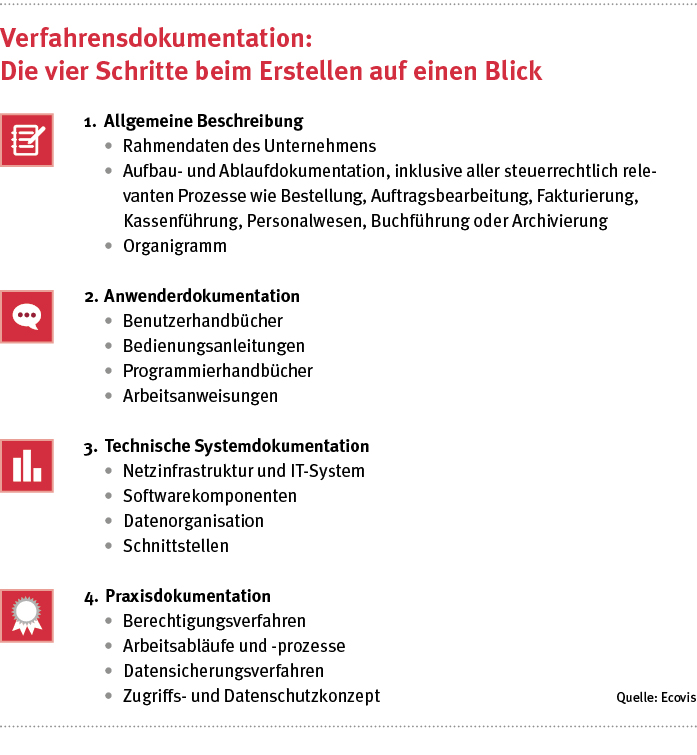

Die Bestandteile einer Verfahrensdokumentation

Erstellen Ärzte ihre Verfahrensdokumentation für die Praxis, sollten sie zuerst zusammen mit ihrem steuerlichen und rechtlichen Berater alle notwendigen Daten zusammentragen. „Seitens der Finanzverwaltung gibt es keine amtliche Vorlage, welche Pflichtangaben die Verfahrensdokumentation enthalten muss. Wir wissen aber, was Prüfer erwarten und was die GoBD erfordert“, sagt Anders. Auf diese Hauptthemen müssen die Ärzte eingehen (siehe Seite 6 unten):

- Beschreibung der Praxis

- Anwenderdokumentation

- Technische Systemdokumentation

- Praxisdokumentation

Im Zusammenhang mit der Erstellung der Verfahrensdokumentation wird auch geprüft, ob für die Praxis bereits ein normgerechtes Qualitätsmanagement-Handbuch vorliegt. „Dieses können Ärzte als Anlage zur Verfahrensdokumentation verwenden und mit entsprechenden Verweisen an bestimmten Stellen die Verfahrensdokumentation unterlegen“, weiß Anders. Zudem sollten Praxisinhaber auch das Thema IT (siehe Kasten unten) und Datenschutz (siehe Seite 6 links) – insbesondere vor dem Hintergrund der Datenschutzgrundverordnung (DSGVO) und des Bundesdatenschutzgesetzes (BDSG) – rechtssicher aufbereiten. „Dieses Thema ist sehr komplex. Wer Fehler macht, muss mit Bußgeldern rechnen. Daher ist es sinnvoll, eine Verfahrensdokumentation zusammen mit einem Rechtsanwalt zu erstellen“, empfiehlt Anders.

Was bei fehlender Verfahrensdokumentation passiert

Bei einer fehlenden, nicht plausiblen oder nicht sachgerechten Verfahrensdokumentation kann sich der Betriebsprüfer keinen richtigen Einblick über die (Zahn-)Arztpraxis verschaffen. Das ist ein Verstoß gegen die durch die GoBD formulierten Anforderungen. Ist das Rechnungssystem mit den eingesetzten Vorsystemen nicht mehr vollumfänglich nachvollziehbar und nachprüfbar, liegt ein formeller Mangel vor. Stellt der Betriebsprüfer weitere formelle Mängel fest, darf er eine Hinzuschätzung von bis zu zehn Prozent der Umsätze pro Jahr vornehmen. „Dies kann für die ärztliche Praxis schnell zu hohen Nachzahlungen samt Nachzahlungszinsen führen“, sagt Anders.

Welche Chancen und Vorteile sich bieten

Was sich nach viel administrativem Aufwand anhört, bietet aber durchaus auch Chancen für die Arztpraxis:

- Die Digitalisierung der Praxis geht voran, denn durch „Ersetzendes Scannen“ lässt sich viel Papier und Ablage vermeiden.

- Die Betriebsprüfung läuft reibungsloser, da sich die Betriebsprüferin oder der Betriebsprüfer bereits einen Überblick über die Praxisprozesse und die eingesetzten Systeme verschaffen kann.

- Eingefahrene Prozesse und Strukturen lassen sich überdenken und anpassen, verbesserte Arbeitsabläufe einführen.

- Risiken im Betriebsablauf lassen sich erkennen und mit geeigneten Maßnahmen minimieren.

- Neue Mitarbeiterinnen oder Praxisvertreter können sich schneller einarbeiten.

- Arbeitsanweisungen sind mit einer Verfahrensdokumentation transparent und jederzeit einsehbar.

- Es gibt Vorteile beim Verkauf der Praxis.

Die Verfahrensdokumentation ist ein fließender Prozess. Denn für jeden Veranlagungszeitraum ist eine separate, jeweils gültige Verfahrensdokumentation zu erstellen. „Steht die Dokumentation, ist der Aufwand für die folgenden Verfahrensdokumentationen aber meist gering. Denn es ist nur noch aufzuführen, welche Prozesse oder Strukturen sich im vergangenen Veranlagungszeitraum ergeben haben“, weiß Ecovis-Steuerberaterin Stefanie Anders.

IT-Sicherheitsrichtlinie: Diese Standards muss Ihre Praxis-IT erfüllen

Die von der Kassenärztlichen Bundesvereinigung veröffentlichte Sicherheitsrichtlinie gibt Praxisinhabern Rechtssicherheit und Klarheit. Die IT nach den Vorgaben auszurichten, kostet Arztpraxen, Kliniken und Pflegeeinrichtungen allerdings Zeit und Geld. https://www.ecovis.com/medizin/it-sicherheitsrichtlinie-diese-standards-muss-ihre-praxis-it-erfuellen/

Betriebsprüfung bei Ärzten: Der Datenschutz setzt Grenzen

Fordert ein Betriebsprüfer in einer Arztpraxis elektronisch gespeicherte Daten an, darf er sie nur in den Geschäftsräumen des Steuerpflichtigen oder im Finanzamt auswerten. Das hat der Bundesfinanzhof entschieden. https://www.ecovis.com/medizin/betriebspruefung-in-der-arztpraxis-der-datenschutz-setzt-grenzen/