Korrekte Ermittlung der Einkommenssteuer

Im Januar 2019 trat das neue chinesische Einkommensteuergesetz in Kraft. Seither ist fast ein Jahr vergangen und es lässt sich ein Rückgang der Steuereinnahmen feststellen. Dies wird zum Teil als Folge des neuen Gesetzes gesehen, insbesondere aufgrund der Erhöhung des Grundfreibetrags und der erstmaligen Einführung von anderen Steuerfreibeträgen. Gleichzeitig sehen wir eine Zunahme der Anzahl an Steuerprüfungen, einschließlich der formalen und informalen Steuerprüfungen im IIT-Bereich (IIT = Individual Income Tax = Einkommenssteuer).

Mit Fallstudien wie diesen hier informieren wir Sie über potenzielle Risiken im täglichen Management von Einkommensteuerangelegenheiten für Mitarbeiter. Wir weisen auf Bereiche hin, auf die man als Arbeitgeber besonders achten sollte, um potentielle Risiken zu vermeiden.

Nach unseren Erfahrungen können unter anderem folgende Punkte zu Risiken bei der Einkommensteuer-Compliance führen.

- Doppelpositionen oder Einkommen von mehr als einem Arbeitgeber.

- Zulagen für den Mitarbeiter, wie z.B. Essenszuschuss, Beförderungszuschuss oder Telekommunikationszuschuss, etc.

- Aufwendungen

- Nutzung des Privatwagens für Firmenbesorgungen

- Geschenke für Marketingzwecke

- Nutzung von Fapiao zur Bezahlung von Freelancern

- Vorteile für Mitarbeiter im Ausland

FALL 1: Duale Positionen innerhalb und außerhalb Chinas

Ausgangssituation:

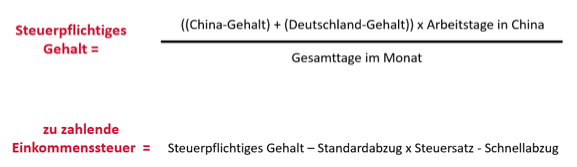

Max Mustermann wird vom deutschen Hauptsitz des Unternehmens in die chinesische Niederlassung geschickt. Er wird die Rolle des General Managers in der chinesischen Firma übernehmen, die ein Wholly Foreign Owned Enterprise (WFOE) ist. Gleichzeitig behält Max Mustermann eine Position am Hauptsitz. Sein Gehalt wird teilweise in Deutschland und teilweise in China gezahlt. Gleichzeitig reist Max Mustermann häufig zwischen China und Deutschland hin und her. Er wird voraussichtlich 150 Tage im Kalenderjahr in China verbringen.

Die Personalabteilung der chinesischen WFOE berechnet die Einkommenssteuer von Max Mustermann anteilig auf Grundlage seines in China gezahlten Gehalts und reicht entsprechende Unterlagen bei der Steuerbehörde in Peking ein.

Frage: Wird die Einkommenssteuer von Max Mustermann korrekt abgeführt?

Antwort von Ecovis: Nein, sie wird nicht korrekt behandelt.

Lösung:

Gemäß dem Einkommensteuergesetz und den einschlägigen Steuervorschriften in China sollte die Einkommenssteuer von Max Mustermann in China wie folgt berechnet werden:

Abhängig von der Dauer des China-Aufenthalts von Max Mustermann gelten unterschiedliche Formeln zur Berechnung des steuerpflichtigen Gehalts. Bitte kontaktieren Sie unsere Steuerexperten für eine individuelle Beratung zu Ihrem konkreten Fall.

FALL 2: Beschäftigung eines Freelancers

Ausgangssituation:

Unternehmen A ist ein chinesisches Bauunternehmen. Für ein Projekt beauftragt die Firma den Experten Max Mustermann, der bei der Konzeption des Projekts beratend tätig ist. Max Mustermann ist bereits im Ruhestand. Unternehmen A zahlt ihm einen Gesamtbetrag von RMB 10.000 für die Beratungstätigkeit. Für buchhalterische Zwecke bittet der Finanzmanager von Unternehmen A den Experten, der Firma Fapiao (offizielle Rechnungen) über den Gesamtbetrag vorzulegen. Max Mustermann reicht Fapiao für Lebensmittel, Mahlzeiten sowie Transport bei Unternehmen A ein, die er für seine persönlichen Ausgaben erhalten hat. Der Finanzmanager akzeptiert diese und verwendet sie für die Buchhaltung. Es wird keine individuelle Einkommensteuer (IIT) erhoben.

Kommentar von Ecovis Heidelberg:

Die Einkommenssteuer von Max Mustermann ist nicht korrekt eingereicht worden.

Max Mustermann wurde als freiberuflicher Berater eingestellt, seine Einkommenssteuer ist entsprechend zu berechnen. Es ist nicht ratsam, solche Zahlungen mit Fapiao-Rechnungen zu erfassen, da dies ein unnötiges Compliance-Risiko darstellt. Das chinesische Einkommensteuerrecht und die einschlägigen Steuervorschriften enthalten Bestimmungen über in China geltende Einkommenssteuersätze und Abzugsmöglichkeiten für freiberufliche Tätigkeiten. Die Einkommenssteuer von Max Mustermann in China sollte daher wie folgt berechnet werden:

Steuerbemessungsgrundlage: 10.000 RMB / (1+3%) = 9.708,74 RMB

Mehrwertsteuer: Steuerbemessungsgrundlage * 3% = 291.26 RMB

Zuschlag: Mehrwertsteuer * 12% = 34,95 RMB

Zu zahlende Einkommenssteuer: [Steuerbemessungsgrundlage * (1-20%)] * 20% = 1.553,40 RMB

Die Methode zur Berechnung der Einkommensteuer unterscheidet sich deutlich vom monatlichen Abzugsverfahren für Angestellte. Daher kann es sein, dass Max Mustermann im Folgejahr eine jährliche Steuererklärung einreichen muss. Ecovis Heidelberg berät Unternehmen und Privatpersonen in Fragen der Einkommensteuer.