Besteuerung als Kapitalgesellschaft: Wann sie für Landwirte sinnvoll ist

Mit dem KöMoG hat der Gesetzgeber das Körperschaftsteuerrecht modernisiert. Unter bestimmten Bedingungen ist eine Option zur Besteuerung als Kapitalgesellschaft auch für Landwirte sinnvoll.

Als letzte Steuertat vor der Bundestagswahl im September verabschiedete die vorherige Bundesregierung das Gesetz zur Modernisierung des Körperschaftsteuerrechts (KöMoG). „Personengesellschaften können jetzt beantragen, dass sie wie Kapitalgesellschaften zu besteuern sind“, erklärt Karin Merl, Steuerberaterin bei Ecovis in Regensburg, den Kern des neuen Gesetzes. „Die 2008 eingeführte Thesaurierungsbesteuerung, also 28,25 Prozent Steuern sofort und dann noch einmal 25 Prozent auf Entnahmen, hatte nicht wirklich gut funktioniert“, ergänzt sie.

Die neue Lösung sieht nun vor, dass Personengesellschaften bei der Gewinnbesteuerung – und nur bei diesem Punkt – wie Kapitalgesellschaften zu behandeln sind.

Schwieriges Körperschaftsteuerrecht

Das Körperschaftsteuerrecht ist nicht einfach. Aber bei näherem Hinsehen gibt es Fälle, in denen die steuerliche Gesamtbelastung erheblich niedriger ausfallen kann als bei der Einkommensteuer.

Kapitalgesellschaften zahlen vom ersten Euro an 15 Prozent Körperschaftsteuer, aber auch niemals mehr. Dazu kommt die Gewerbesteuer, die das Unternehmen aus versteuerten Gewinnen trägt. Nur natürliche Personen können die Gewerbesteuer auf ihre Einkommensteuerschuld anrechnen. Aber auch Gesellschaften, die nur eigenen Grundbesitz verwalten, können in den Genuss der erweiterten Kürzung kommen. Dann sind sie, wie Privatleute, mit ihren Mieteinnahmen von der Gewerbesteuer befreit.

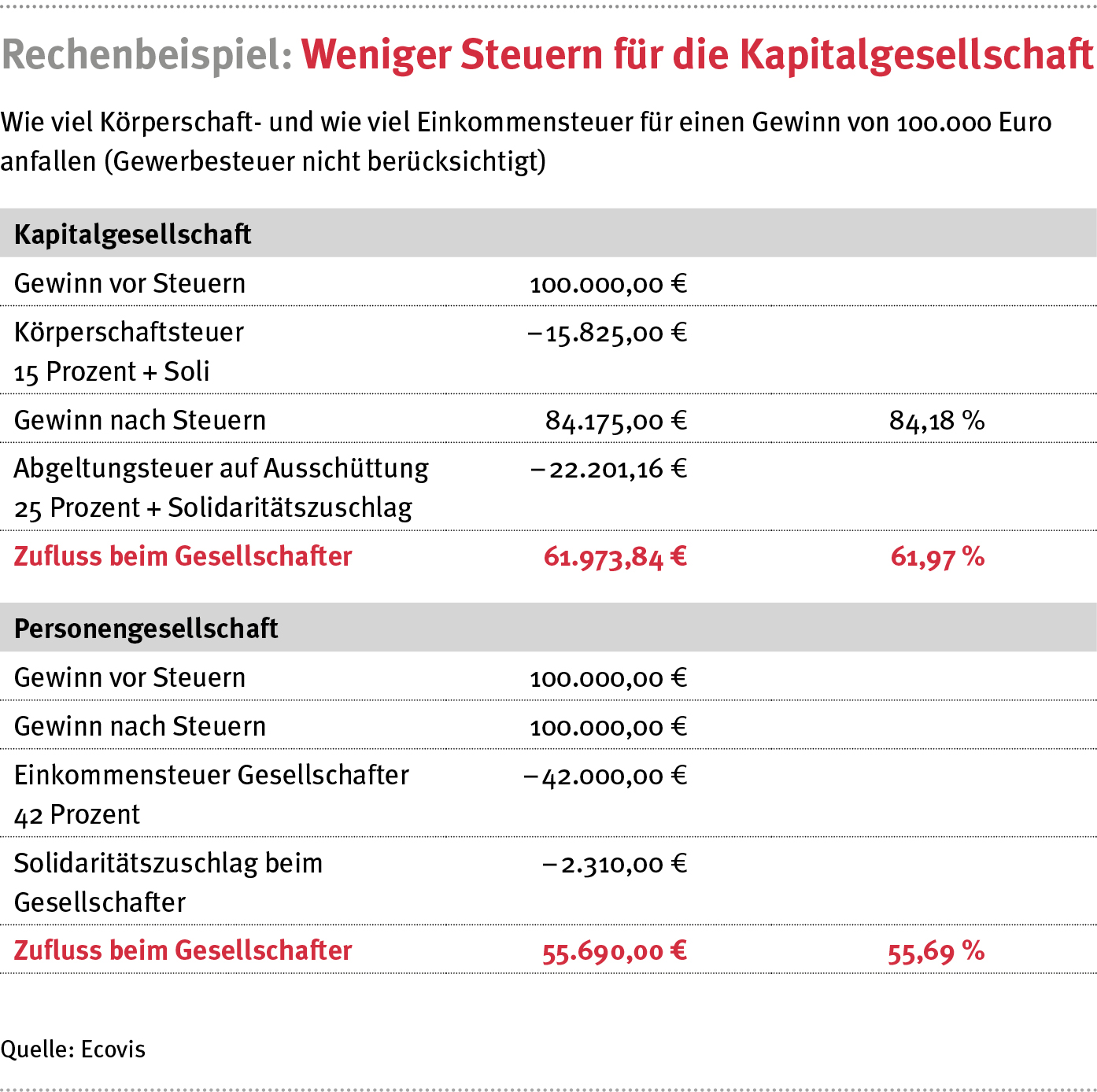

Bei einer Kapitalgesellschaft führt das zu einer Steuer von 15 Prozent plus Solidaritätszuschlag. Dazu kommt die Steuerbelastung auf die Ausschüttungen. In der Regel sind das 25 Prozent Abgeltungsteuer, die aber erst anfällt, wenn tatsächlich ausgeschüttet wird. Je mehr oder je länger also thesauriert wird, umso niedriger wird die Gesamtsteuerlast. Demgegenüber zahlt eine natürliche Person als Inhaber einer Immobiliengesellschaft nach dem progressiven Einkommensteuertarif bis zu 45 Prozent und mehr Steuern (siehe Rechenbeispiel unten). Gerade Landwirte, die beispielsweise in Mehrfamilienhäuser oder Gewerbebauten reinvestiert haben und diese vermieten, nutzen dazu eine Vermietungs-GmbH & Co. KG. Eine Absenkung der laufenden Ertragsteuer von möglicherweise 45 Prozent auf zunächst 15 Prozent klingt daher interessant.

Für wen das Optionsmodell gilt

Den Optionsantrag zur Besteuerung als Kapitalgesellschaft können derzeit Personenhandelsgesellschaften, also OHGs oder KGs, stellen. GbRs und Erbengemeinschaften steht diese Möglichkeit nicht offen. „Da sich die Option nur auf die Ertragsbesteuerung bezieht, bleiben alle anderen Vorteile der gewählten Rechtsform erhalten“, sagt Merl. Besonders profitieren Gesellschaften, die die erweiterte Gewerbesteuerkürzung nutzen können, wie es bei der Verwaltung ausschließlich eigenen Grundbesitzes der Fall ist. Seit Kurzem sind aber Stromeinnahmen bis zu zehn Prozent und eigentlich gewerbliche Umsätze mit Mietern bis fünf Prozent der Umsätze unschädlich.

Wann der Antrag zu stellen ist und welche Steuerregeln gelten

Durch den Antrag, den Betroffene erstmals für 2022 bis zum 30. November 2021 stellen konnten, ergeben sich für andere Steuerarten, wie Umsatz- oder Erbschaftsteuer, keine Änderungen. Der Systemwechsel zur Körperschaftsteuer lässt den Landwirt aber zum Inhaber von Anteilen an Kapitalgesellschaften werden. Dann unterliegen Verkaufsgewinne dem Teileinkünfteverfahren, bei dem nur 60 Prozent des Gewinns zu versteuern sind. Der ermäßigte halbe Steuersatz für ältere Gesellschafter über 55 Jahre ist aber verloren.

Während bei Personengesellschaften die Gewinne sofort bei Entstehung voll zu versteuern und Entnahmen daher steuerfreisind, greift bei der Option zur Kapitalgesellschaft die Dividendenbesteuerung. Entnahmen unterliegen dann der Abgeltungsteuer oder es greift das Teileinkünfteverfahren. Bei Personengesellschaften unterliegen aber Entnahmen nicht den strengen Formalien wie Gewinnausschüttungen, sodass hier schnell Kapitalertragsteuer fällig wird, die an das Finanzamt zu melden ist. „Je nach Wortlaut der Gesellschaftsverträge kann bereits eine Verbuchung der entnahmefähigen Gewinne bei Kommanditisten zu Ausschüttungen führen“, erläutert Merl, „daher sollten Sie Ihre Gesellschaftsverträge entsprechend anpassen.“

Der Systemwechsel ist auf Antrag steuerneutral möglich. Das wesentliche Betriebsvermögen der KG muss sich bereits im Gesamthandsvermögen der KG befinden. Ist das nicht der Fall, kann der Optionsantrag zur Aufdeckung stiller Reserven führen. Ohne die Eigenschaft als Gesamthandsvermögen werden die Grundstücke entnommen und als Privatvermögen eingestuft. Weiterhin sind beispielsweise Gehälter für Kommanditisten wieder steuerlich abzugsfähige Betriebsausgaben und daher als Arbeitslohn zu versteuern.

Karin Merl, Steuerberaterin bei Ecovis in Regensburg