Hofaufgabe: Den landwirtschaftlichen Betrieb steuerlich günstig aufgeben

Keine Hofnachfolge in Sicht, eine nicht zufriedenstellende Erlös-Kosten-Situation oder immer höhere Anforderungen an die Produktionsstandards: Viele Land- und Forstwirte suchen nach Möglichkeiten, wie sie aus der Selbstbewirtschaftung ihres Hofs aussteigen können.

Das Höfesterben geht weiter. Gerade Landwirte mit kleineren Betrieben suchen oft nach Möglichkeiten, wie sie steuerlich günstig den Hof aufgeben können.

Den ganzen Betrieb verpachten

Aus steuerlicher Sicht ist ein verpachteter Betrieb ein ruhender Betrieb. Die Wirtschaftsgüter des verpachteten Betriebs bleiben notwendiges Betriebsvermögen, bis sie entnommen werden oder bis der Betrieb aufgegeben wird. Künftige Wertsteigerungen unterliegen der Besteuerung, und auch die erzielten Einkünfte sind Einkünfte aus Land- und Forstwirtschaft. Da es nach dem Umsatzsteuergesetz an der erforderlichen Selbstbewirtschaftung fehlt, ist die Durchschnittssatzbesteuerung beim verpachteten Betrieb nicht anwendbar. Für den Verpächter gelten also die Bestimmungen der umsatzsteuerlichen Regelbesteuerung. Sind die gesetzlichen Voraussetzungen erfüllt, lässt sich die Kleinunternehmerbesteuerung anwenden.

Hinsichtlich der Erbschaft- und Schenkungsteuer gelten die gleichen Grundsätze wie bei einem aktiv bewirtschafteten Betrieb. Es ist nur zu prüfen, ob Stückländereien vorliegen, also Pachtverträge mit mehr als 15 Jahren Laufzeit, denn diese sind erbschaft- und schenkungsteuerlich nicht begünstigt.

Wer einen angemessenen Pachtpreis erzielt, der kann mit den Pachteinnahmen das land- und forstwirtschaftliche Vermögen erhalten. Nicht mehr nutzbare und nicht zu verpachtende landwirtschaftliche Wirtschaftsgebäude lassen sich bestenfalls im Rahmen einer Vermietung oder Verpachtung zu Wohngebäuden umnutzen. Dann darf es jedoch keine baurechtlichen Einschränkungen geben.

Der Haken dabei: Die umgenutzten Gebäude sind bewertungsrechtlich und damit auch erbschaft- und schenkungsteuerlich nicht mehr dem land- und forstwirtschaftlichen Vermögen zuzurechnen, sondern dem Grundvermögen. Das hat die Folge, dass hier keine Vergünstigungen zum Tragen kommen.

Die Aufgabe des ganzen Betriebs

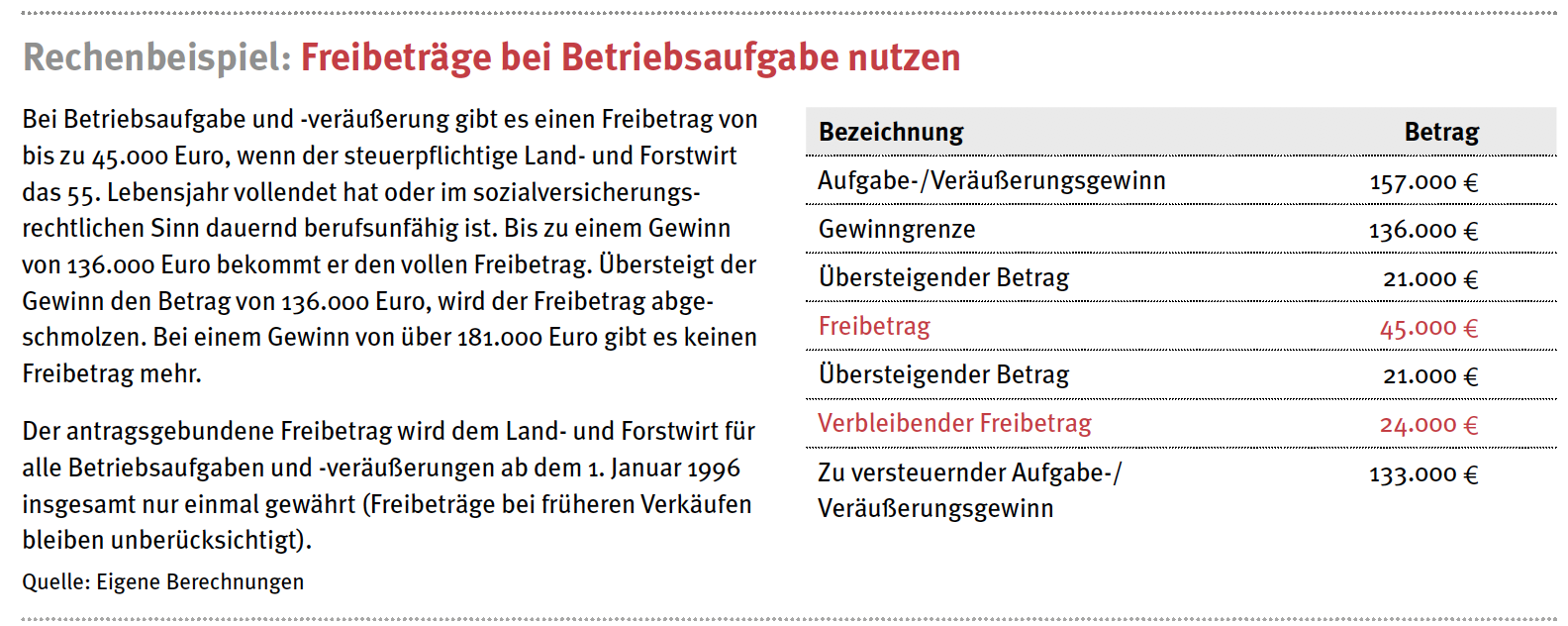

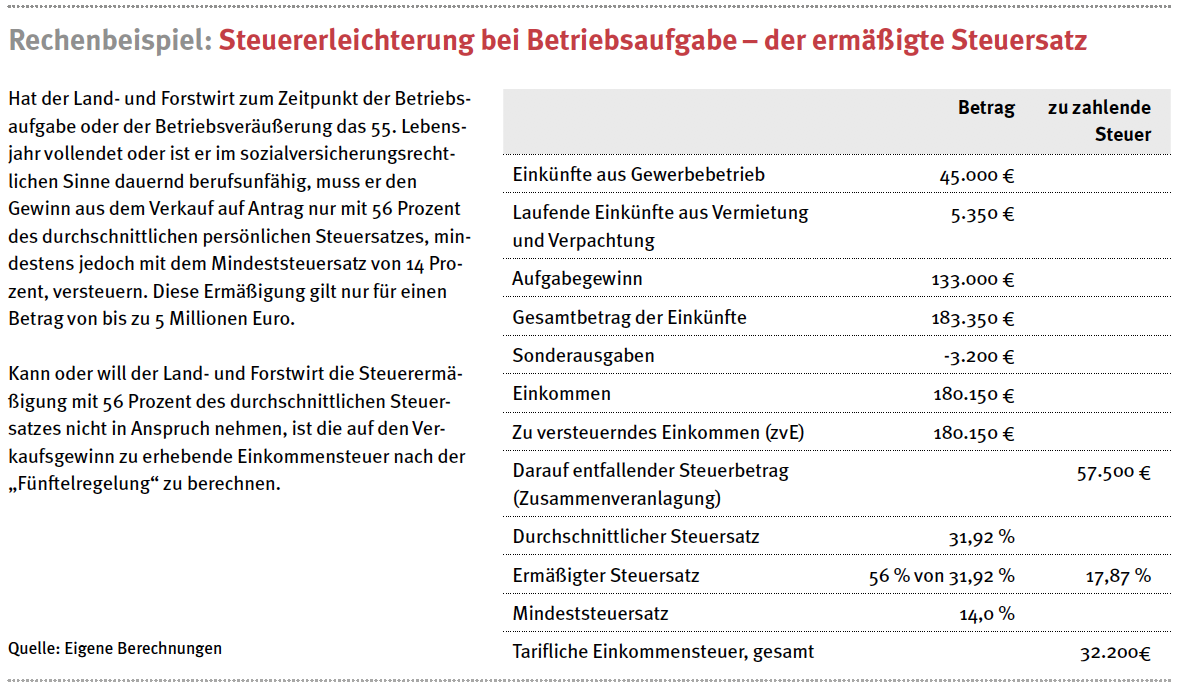

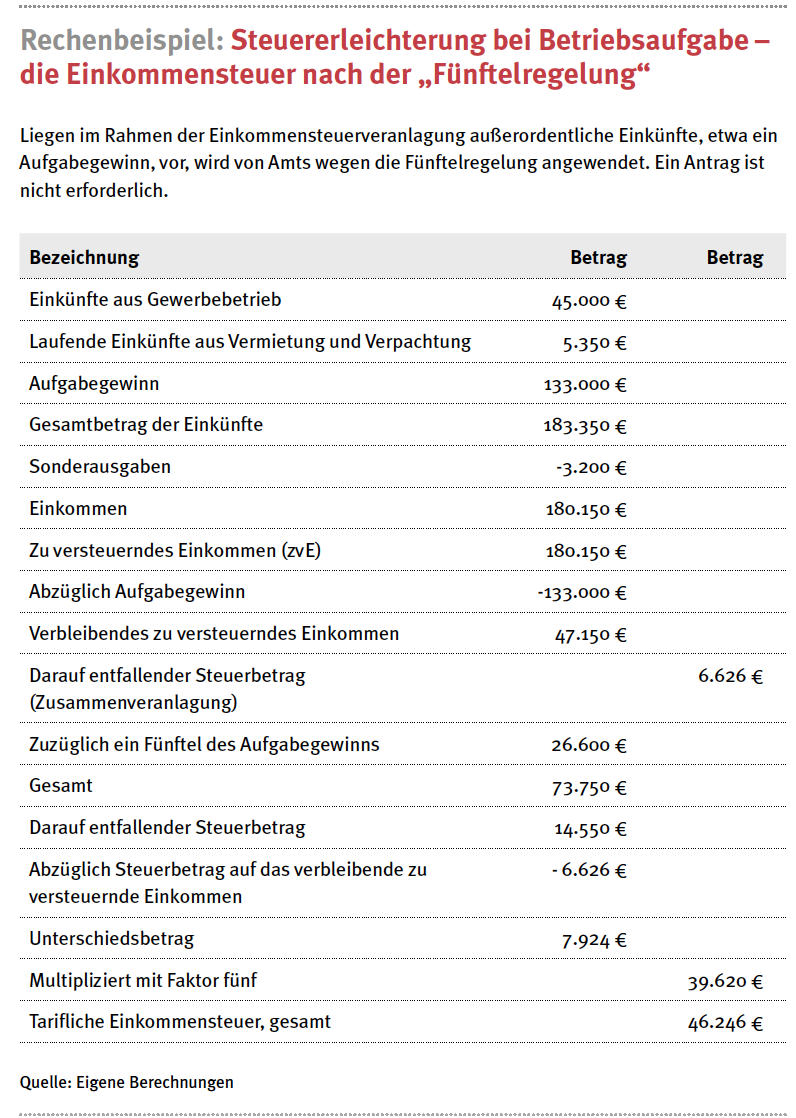

Wird das gesamte Betriebsvermögen in das ertragsteuerliche Privatvermögen überführt, sind alle stillen Reserven offenzulegen. Sind die erforderlichen persönlichen Voraussetzungen des Steuerpflichtigen erfüllt, gewährt das Finanzamt den Freibetrag. Besteuert wird dann zum ermäßigten Steuersatz. Damit ist zunächst die auf dem Betrieb lastende latente Einkommensteuerbelastung abgegolten. Diese kann jedoch in Regionen mit hohen Grundstückspreisen sehr schnell im sechsstelligen Bereich liegen.

Sind nach dem Aufgabestichtag zehn weitere Jahre verstrichen, kann der Landwirt einzelne Grundstücke aus dem Privatvermögen heraus ohne eine zusätzliche Einkommensteuerbelastung verkaufen.

Wirtschaftsgüter in eine Personengesellschaft überführen

Eine weitere Möglichkeit ist es, land- und forstwirtschaftlichen Grundbesitz in eine gewerblich geprägte Personengesellschaft (GmbH & Co. KG) zu überführen. Damit wird der Grundbesitz nachhaltig erhalten und eine wirtschaftliche Grundstücksnutzung etwa durch eine Bebauung mit Immobilien sichergestellt.

Eine gewerblich geprägte Personengesellschaft verfügt über ertragsteuerliches Betriebsvermögen. Ihr Grundvermögen ist begünstigungsfähig im Sinne des Erbschaft- und Schenkungsteuerrechts, wenn die Gesellschaft das Grundvermögen Dritten zu land- und forstwirtschaftlichen Zwecken überlässt. Aufgrund der erweiterten Kürzung für Grundstücksunternehmen ist eine gewerblich geprägte Personengesellschaft, die sich im Wesentlichen auf Vermietung und Verpachtung von Grundbesitz beschränkt, fast vollständig von der Gewerbesteuer befreit. Die Personengesellschaft ist damit der Vermietung und Verpachtung von steuerlichem Privatvermögen gleichgestellt.

Autor: Uwe Arndt, Steuerberater, Landwirtschaftliche Buchstelle, öffentlich bestellter und vereidigter (ö. b. u. v.) Sachverständiger, Stadt und Land Steuerberatungsgesellschaft mbH, Überlingen