Tarifglättung in der Landwirtschaft: So stellen Sie den Antrag

Die EU-Kommission gab Ende März 2020 grünes Licht für die Tarifglättung. Die Anträge auf Tarifermäßigung sind persönlich zu stellen und können sich für etliche Betriebe lohnen.

Lange hat das Thema Tarifglättung für Diskussionen gesorgt. Ende März 2020 hat die EU sie genehmigt. Die Finanzverwaltung hat bereits Antragsformulare und Erläuterungen herausgegeben. Landwirte, die durch die Milch- und Fleischkrise 2014, aber auch aus anderen Gründen unter Gewinneinbrüchen leiden, werden nach langem Hin und Her doch noch finanziell entschädigt.

Entgegen der ursprünglich geplanten Zwangstarifglättung, die auch zu Nachzahlungen führen konnte, wurde das System in Abstimmung mit der EU auf ein reines Beihilfeverfahren umgestellt. Nachzahlungsfälle sind damit ausgeschlossen. Dafür ist es jetzt notwendig, dass jeder Landwirt persönlich den Antrag auf Tarifermäßigung einreicht. Denn wie in Beihilfeverfahren üblich, ist die Beantragung mit beihilferechtlichen Erklärungen und Pflichten verbunden. Daher ist es sinnvoll, für den eigentlich formlosen Antrag die amtlichen Formulare zu verwenden. Auch wenn die Steuerermäßigung oft nicht hoch ist, sollte man dem Staat trotzdem kein Geld schenken“, rät Anja Weißflog, Steuerberaterin bei Ecovis in Chemnitz. „Mit einem Antrag kann man sich nicht schlechterstellen. Mitunter gibt es aber auch erhebliche Beträge zurück.“

Nachzahlungen sind ausgeschlossen

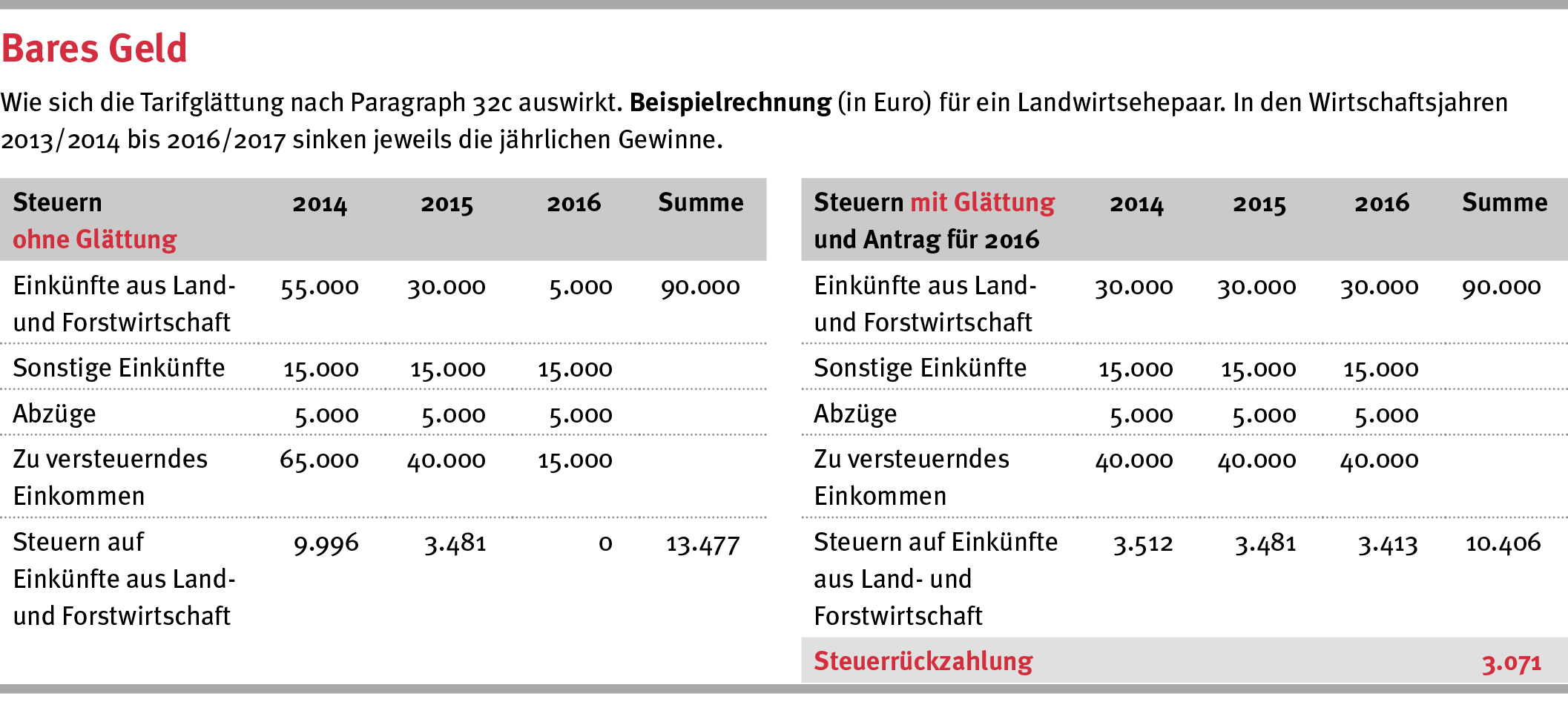

Die in den Steuerbescheiden enthaltenen Einkünfte werden zur Reduzierung nachteiliger Effekte der Steuerprogression im Rahmen einer Schattenveranlagung nochmals über drei Jahre gleichmäßig linear verteilt. Es gibt drei Drei-Jahres-Zeiträume: der erste von 2014 bis 2016. Jeweils im letzten Jahr und damit erstmalig 2016 kann der Antrag auf Tarifermäßigung gestellt werden. Mittels Vergleichsberechnung wird die vom Landwirt auf seine landwirtschaftlichen Einkünfte tatsächlich bezahlte Steuer mit einer fiktiven Steuer verglichen, die bei gleichmäßiger Verteilung der Gewinne angefallen wäre.

Ist die bereits gezahlte Steuer höher, wird die Differenz erstattet. Reicht die Steuerlast im letzten Jahr, also für 2016 nicht aus, wird die Differenz wie eine überhöhte Vorauszahlung zurücküberwiesen. Was bei der Einkommensteuer hilft, gilt aber nicht für Soli und Kirchensteuer. Hier gibt es keine gesonderte Erstattung, sondern nur eine Minderung der Zahlungen für 2016.

Zusammen veranlagte Ehegatten müssen den Antrag gemeinsam stellen, egal ob jeder von ihnen einen Hof oder eine Beteiligung an einem Betrieb hat. Für die Zusammenrechnung ist das jeweilige Antragsjahr entscheidend. Waren die Ehegatten vorher noch nicht verheiratet, werden die anteiligen Einkünfte aus den Einzelveranlagungen der Vorjahre aufaddiert. Werden die Landwirtsehegatten 2016 nicht mehr zusammen veranlagt, weil sie getrennte Veranlagung gewählt haben oder schon geschieden sind, können sie eigene Anträge stellen – vorausgesetzt jeder von ihnen ist Landwirt.

Ein oder zwei Anträge bei Ehegatten?

Um die Tarifermäßigung zu bekommen, muss der Antragsteller innerhalb des dreijährigen Betrachtungszeitraums mindestens in zwei Jahren landwirtschaftliche Einkünfte haben. Im dritten Jahr muss er nicht mehr Landwirt sein, aber einen Steuerbescheid bekommen. „Ist der Betriebsinhaber beispielsweise 2015 verstorben, gibt es keine Steuerermäßigung. Denn die Erben können sie für den verstorbenen Landwirt nicht beantragen“, erklärt Weißflog. „Haben die Erben jedoch den Hof geerbt und selbst für mindestens zwei Jahre landwirtschaftliche Einkünfte erzielt, können sie für ihre eigenen Einkünfte den Antrag stellen.“ Weiterhin spielt es keine Rolle, aus welchen Quellen die landwirtschaftlichen Einkünfte fließen. Wichtig ist nur, dass der Landwirt zwei Steuerbescheide bekommen hat, in denen jeweils landwirtschaftliche Einkünfte enthalten sind. Erfolgte im Betrachtungszeitraum 2014 bis 2016 eine Hofübergabe, können sowohl Übergeber als auch Übernehmer die Tarifermäßigung für ihre eigenen landwirtschaftlichen Einkünfte beantragen, wenn sie in mindestens zwei Jahren Betriebsinhaber waren. Erfolgte die Hofübergabe beispielsweise zum 1. Juli 2015, erfüllen beide Parteien die Voraussetzungen.

Der Antrag ist leicht zu stellen

Wie hoch die Tarifermäßigung ausfällt, lässt sich nicht pauschal sagen. Zu viele Faktoren spielen eine Rolle. Im Antrag muss der Ermäßigungsbetrag nicht berechnet werden. Die Finanzämter sehen das jedoch gern. Ob sich dadurch die Bearbeitung beschleunigt, wird die Erfahrung zeigen. „Wir unterstützen gern unsere Mandanten, damit alles glatt läuft“, sagt Weißflog.

Um die Vorschriften einzuhalten, muss der Betriebsinhaber höchstpersönlich erklären, dass er nach EU-Recht kein Unternehmer in der Krise ist, keine Verstöße gegen Beihilferecht begangen hat oder Nachforderungen von Beihilfen vollständig beglichen hat. Gleichzeitig muss er erklären, auch zukünftig die Vorgaben einzuhalten und Verstöße sofort zu melden. Bei falschen Angaben oder späteren Verstößen ist die Tarifermäßigung wieder zurückzuzahlen.

Beispielrechnung: Wie sich die Tarifglättung auswirkt

Anja Weißflog, Steuerberaterin bei Ecovis in Chemnitz